Рынок новостроек впал в кризис: спрос упал, распроданность домов на 22% ниже, цены росли не выше инфляции. Долгов девелоперов РТ перед банками на 60 млрд больше, чем денег от проданных квартир. Просрочка по ипотеке в Татарстане за год взлетела почти в 3 раза до 6,2 млрд рублей. «Налицо очередная нисходящая фаза после трех лет роста цен и ипотечного бума», — оценивают ситуацию эксперты «БИЗНЕС Online». Главная надежда — снижение ключевой ставки ЦБ во второй половине 2026 года. Топ-5 рисков для рынка новостроек — в нашем материале.

Рынок новостроек впал в кризис: спрос упал, распроданность домов на 22% ниже, цены росли не выше инфляции

Рынок новостроек впал в кризис: спрос упал, распроданность домов на 22% ниже, цены росли не выше инфляции

Полтора года без дешевых денег

Отрасль массового жилищного строительства переживает самый драматический момент пятилетки: она пытается слезть с ипотечной иглы, которую правительство РФ сунуло в вену новостроек еще в 2020 году.

Вкус стимуляции рынка новостроек за счет льготной ипотеки начал формироваться в 2018 году. 1 января 2018-го стартовала семейная ипотека — под рекордно низкие 6% годовых. Коммерческая ипотека тогда обходилась примерно в 10%.

В апреле 2020 года на фоне экономических трудностей пандемии коронавируса правительство РФ запустило на рынке новостроек программу безадресной льготной ипотеки, которую также называют «путинской». Она подходила для всех: сначала по ставке 6,5% годовых (базовая ставка коммерческой ипотеки на момент старта была на уровне 8–8,5%), позднее государство подняло ставку до 8%. Тогда же появилась сельская ипотека, которая сначала тоже была безадресной. Круг заемщиков ограничили только в 2025-м.

В мае 2022 года список льготных программ пополнила ипотека для аккредитованных IT-сотрудников под 5% годовых, позднее под 6% годовых — такие условия действуют до 2030-го.

Льготную ипотеку с господдержкой (или «путинскую») вводили вроде как на короткий промежуток времени. Потом продлевали — и все к этому приспособились. Продажи росли, рынок Казани, Татарстана и России ставил рекорд за рекордом по объемам продаж, выручки. Инвесторы охотно покупали квартиры на старте проектов для дальнейшей перепродажи. Этому способствовала и низкая ключевая ставка: с июля 2020 года по март 2021-го она находилась на минимальном за пять лет значении — 4,25 процентных пункта. Временные трудности создал высокий «ключ» в начале СВО, но затем ЦБ вновь ослабил денежно-кредитную политику — с сентября 2022 года и до июля 2023-го ключевая ставка держалась на уровне 7,5%.

Но затем начался постепенный рост, пока в октябре 2024 года «ключ» не достиг 21%.

На фоне появления льготных ипотек цены новостроек начали резко расти. За пять лет господдержки средняя цена квадратного метра в Казани выросла в 2,5 раза — с 100 тыс. до 250 тыс. рублей. Примерно то же самое произошло по всей стране. Высокие темпы инфляции, рост стоимости строительных материалов заставили ЦБ охлаждать рынок и настаивать на закрытии безадресного льготного кредитования, чему долгое время активно сопротивлялся градостроительный блок правительства РФ во главе с выходцами из РТ, вице-премьером Маратом Хуснуллиным и главой минстроя РФ Иреком Файзуллиным. Глава ЦБ Эльвира Набиуллина позднее заявила, что именно льготные программы привели к двукратному росту стоимости жилья в России. При этом объемы строительства выросли всего на 10% — так чего ради так разорять бюджет, сквозил посыл Эльвиры Сахипзадовны. Тем более что ставка ЦБ выросла, что резко увеличило расходы на поддержку льгот: они теперь обходятся государству почти в 2 трлн рублей.

Глава ЦБ Эльвира Набиуллина позднее заявила, что именно льготные программы привели к двукратному росту стоимости жилья в России

Глава ЦБ Эльвира Набиуллина позднее заявила, что именно льготные программы привели к двукратному росту стоимости жилья в России

Наконец, в правительстве решились прекратить часть вливаний. Общедоступной ипотеки с господдержкой не стало 1 июля 2024 года. Нельзя сказать, что решение стало внезапным: к нему готовились, продлевали, предупреждали. Но тем не менее рынок привык к жилищным кредитам с господдержкой, поэтому получил эффект отмены еще в 2024-м. По данным «Дом.РФ», за 2024 год застройщики Татарстана продали квартир на 136,7 млрд рублей, что на 5% меньше аналогичного показателя 2023-го. По Казани финансовый результат застройщиков за год упал на 1,2% до 95,1 млрд рублей. Сократилось за позапрошлый год и количество проданных квартир в столице РТ — на 25% до 14,9 тысячи.

Слабо начался и 2025 год. Продажи держались на инерции первой половины 2024-го, рассрочке и семейной ипотеке. Затем упала и доля рассрочек, создающих для застройщиков риски наполнения эскроу-счетов, а ее место заняла семейная ипотека.

Что мы видим теперь? Спрос упал. Рост цен замедлился до уровня инфляции. Средний показатель по Казани в 2025-м редко превышал 250 тыс. рублей за «квадрат» новостроек, в РТ с учетом столицы колебался на уровне 200–205 тыс. рублей. За три квартала застройщики Татарстана остались без 7 млрд рублей, но лучший результат показал III квартал. Этому способствовало смягчение денежно-кредитной политики Центробанка. С октября 2024-го по июнь 2025-го ЦБ держал ключевую ставку в 21%, но летом начал поэтапное снижение. Сегодня это 16 процентных пунктов.

Тем не менее предвестники если не кризиса, то предкризисных явлений есть. Приглядимся к ним и разберем с экспертами в строительной и банковской сферах — опыт предыдущих кризисов в сфере недвижимости показывает, что проблемы начинаются в финансовом секторе.

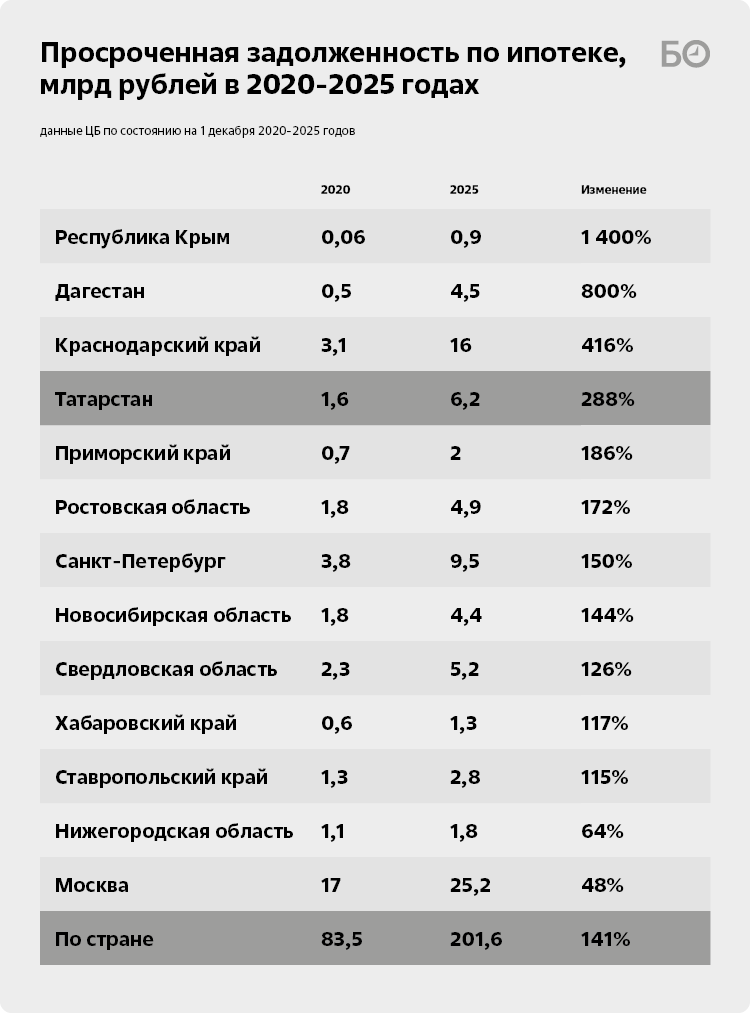

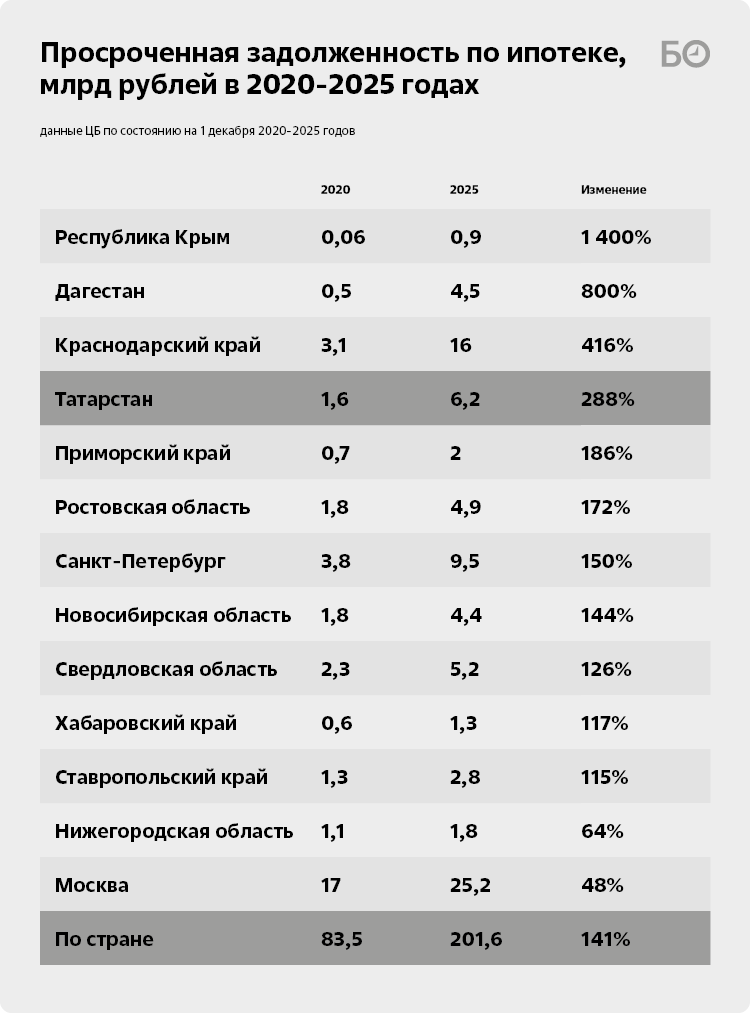

По РФ за год просроченные долги по жилищным кредитам удвоились и к 1 декабря 2025-го составили 201 млрд рублей

По РФ за год просроченные долги по жилищным кредитам удвоились и к 1 декабря 2025-го составили 201 млрд рублей

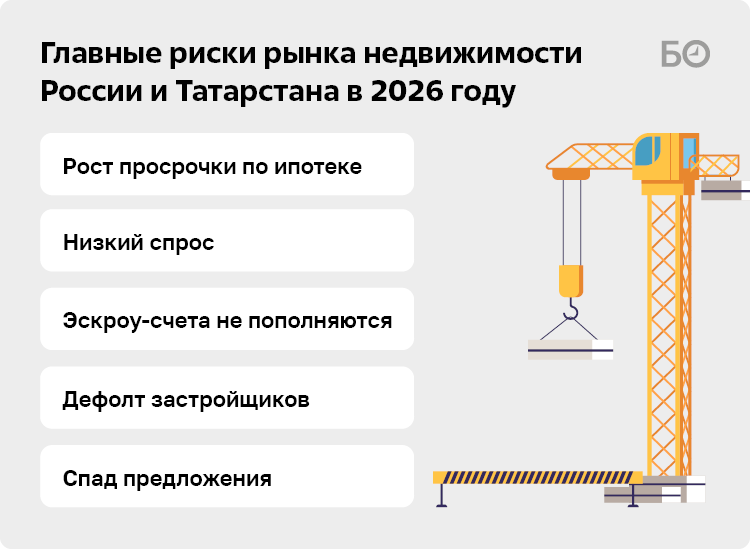

Риск №1: просрочка по ипотеке растет на 200 млн в месяц

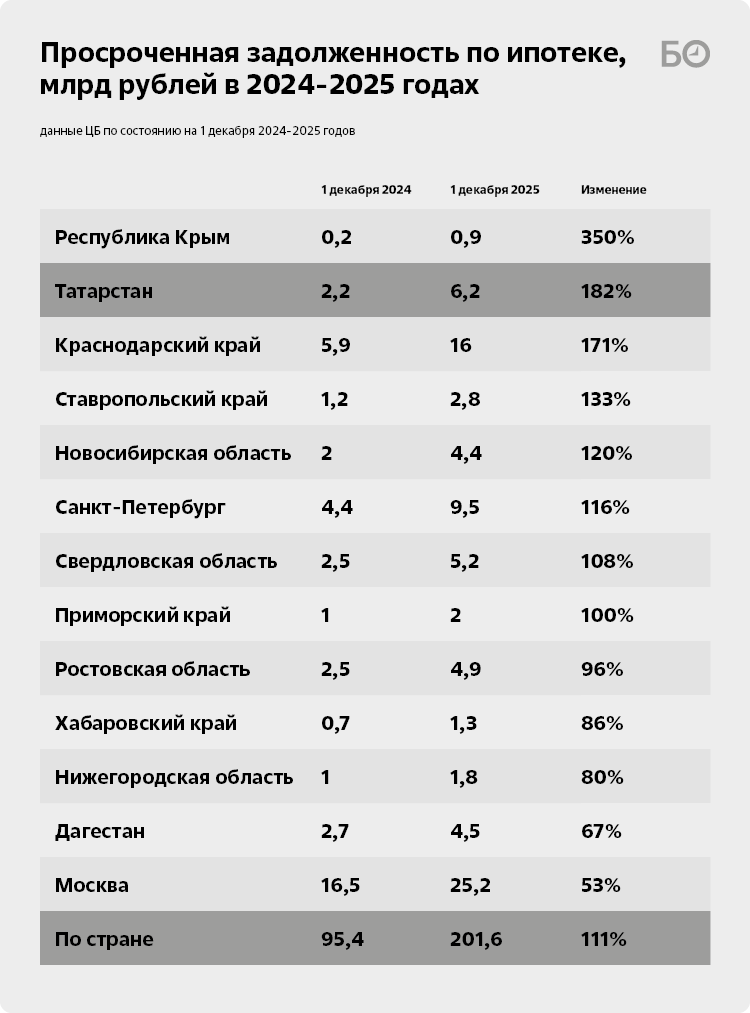

Просроченная задолженность по ипотеке в Татарстане на 1 декабря 2025 года составила 6,2 млрд рублей, что в 2,8 раза выше аналогичного периода 2024-го. В последнее время темпы прироста под 200 млн рублей в месяц. А к уровню 2020 года просрочка по региону выросла в 3,8 раза.

По РФ за год просроченные долги по жилищным кредитам удвоились и к 1 декабря 2025-го составили 201 млрд рублей. Это максимальные показатели с 2019 года. Доля просрочки в ипотечных портфелях банков в целом по стране еще в начале ноября, по данным ЦБ, составляла 0,9% против 0,5% годом ранее. В Татарстане этот показатель к 1 ноября увеличился на 0,5% до 0,84% — это 38-е место по стране.

Приглядимся к накопленной за год просроченной задолженности в разрезе субъектов (см. инфографику). Для рейтинга взяты регионы с административными центрами, крупными городами федеральных округов, а также Крым. Опыт предыдущих кризисов показывает, что проблемы начинаются со столиц и курортных районов.

Лидером по росту просрочки стал Крым — там ипотечники за год увеличили неплатежи в 4,5 раза — с 200 млн до 900 млн рублей. На 2-м месте Татарстан. Третья строчка у Краснодарского края — там просроченная задолженность за год выросла в 2,7 раза до 16 млрд рублей. Лучше всего ситуация с просрочкой в Москве — там этот показатель за год вырос на 53% до 25,2 млрд рублей, в Дагестане — плюс 67% до 4,5 млрд рублей, в Нижегородской области прирост на 80% до 1,8 млрд рублей.

В ЦБ пока особых рисков не видят. «Показатель просроченной задолженности имеет абсолютно не критичный уровень и не создает никаких угроз, — опровергли „БИЗНЕС Online“ наличие риска в пресс-службе отделения Банка России – Национального банка по РТ. — Банк России своевременно принял меры, ограничивающие риски закредитованности граждан, в противном случае уровень просрочки мог бы быть выше. Кроме того, благодаря нашим мерам банки накопили существенный запас капитала по ипотеке».

Центробанк объясняет рост просрочки в обзоре финансовой стабильности за II–III кварталы «вызреванием кредитов на цели ИЖС, кредитов, выданных во время ажиотажного спроса на массовую „льготную ипотеку“, а также кредитов по высоким рыночным ставкам».

Где предел просрочки? Когда это станет страшно для банковской системы? Оказывается, красной линии нет. «Главное, чтобы у банков было достаточно капитала для того, чтобы абсорбировать риски, если они реализуются. Мы следим за тем, чтобы его было достаточно. Благодаря этому у банков накоплен существенный запас капитала», — подчеркнули в пресс-службе отделения ЦБ РФ.

Однако собеседник «БИЗНЕС Online» в банковской сфере говорит, что критичные цифры просрочки все же есть. «Долю просроченной задолженности в банковском секторе рекомендовано держать на уровне гигиены в 0,3 процента. Но и текущий показатель нормальный, потому что реалии суровее, — рассказывает собеседник издания в банковском секторе. — Просрочка по верхней планке, но ужас-ужас начнется с долей просрочки в 1 процент. А пока просто плохо».

В кризис на рынке недвижимости 2014–2015 годов доля просроченной задолженности в ипотечном портфеле российских банков достигала 1,5–1,7%, напомнили в финансовой группе «Финам». По другим оценкам, 10–11 лет назад речь шла о 2,5–3%, а в 2018–2019-х — об около 1,2%.

«Несмотря на сильный рост, показатель пока не выглядит совсем уж угрожающим, — считает аналитик ФГ „Финам“ Игорь Додонов. — Какого-то четко определенного критического показателя для доли ипотечной просрочки я не знаю, тут все зависит от конкретной ситуации в экономике и банковской системе. По данным ЦБ, проблемные кредиты в ипотечных портфелях отечественных банков имеют достаточный уровень покрытия резервами — на 71 процент с учетом залогов. При этом за последние годы банки накопили неплохой запас прочности. Запас капитала в секторе (до нормативов) оценивается в 8 триллионов рублей. И банки продолжают зарабатывать хорошую прибыль».

В ипотечном сегменте по-прежнему действуют довольно жесткие макропруденциальные меры. «Рассчитываю, что в сочетании с дальнейшим смягчением монетарной политики в стране это будет способствовать стабилизации качества ипотечных портфелей и затем его постепенному улучшению», — говорит Додонов.

Риск №2: квартиры никому не нужны?

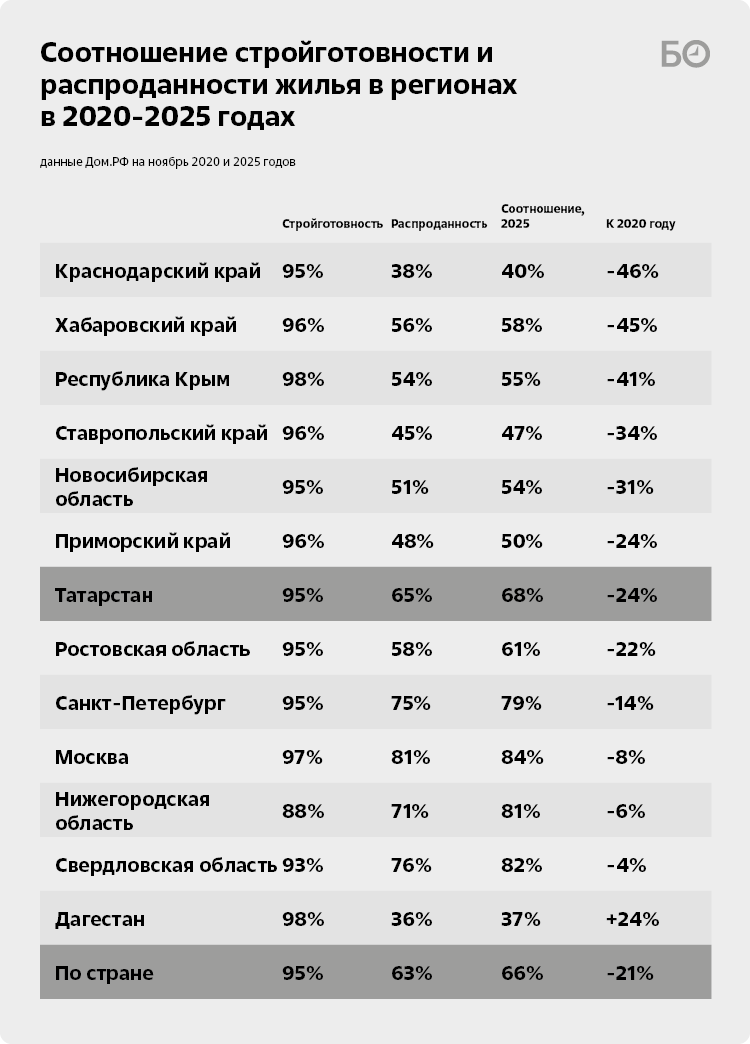

Распроданность жилья снижается. По данным «Дом.РФ», в ноябре 2025 года этот показатель по РФ упал на 19% до 63% в сравнении с ноябрем 2020-го. В Татарстане — на 22% до 65%. В Москве снижение на 8% до 81%, в Санкт-Петербурге — на 14% до 75%. Сильнее всего снизилась распроданность объектов в Краснодарском крае — на 45% до 38%. При этом строительная готовность в среднем по стране под конец года достигала 95%.

«До появления льготной ипотеки финансовые модели предполагали распроданность в 80 процентов на момент завершения дома, — говорит участник строительного рынка. — И это считалось нормальным. Потом стали раздавать льготную ипотеку и на котловане выкупали до 50 процентов жилья. К хорошему быстро привыкаешь: застройщик продал, деньги положил на эскроу-счета, осталось только достроить. А теперь, по сути, возвращаемся во времена, в которых уже были. Не вижу в этом кризиса. Рецепт выхода из этой ситуации прост — подрядчики будут менять сроки ввода, начнут растягивать срок строительства под сроки продажи. Если раньше срок строительства составлял полтора-два года, то сегодня сначала моделируют продажи, и если с текущим спросом получится распродать за три года, то и строить будут три года».

Снижение показателя больше говорит не о падении спроса, а о росте предложения, считают в АО «Джи-групп», владеющем брендом «Унистрой».

«За последние пять лет, особенно в 2023–2024 годах, застройщики выводили в реализацию рекордные объемы жилья. При прочих равных они все равно снизили бы коэффициент распроданности, — пояснил „БИЗНЕС Online“ генеральный директор АО Линар Халитов. — Так что все закономерно и ожидаемо, в том числе и падение Краснодара, где запустили слишком много новых проектов».

В Центробанке спокойны. «Больших проблем не наблюдается, — заявили в пресс-службе отделения Банка России – Национального банка по РТ. — Безусловно, ситуация может различаться, есть регионы, где ситуация с распроданностью хуже, поскольку регионы привлекли много спроса в рамках массовой льготной ипотеки. Застройщики реагировали и вводили больше жилья, поэтому объем непроданного жилья оказался выше. Но постепенно ситуация разрешится и это предложение усвоится».

Оценивать последствия низкой распроданности нужно не в соотношении построено/продано, а обеспеченностью жильем на душу населения, предлагает другой собеседник издания в сфере строительства. Обеспеченность жильем в России к концу 2024 года достигла 29,5 кв. м на человека, а в 2020-м была 26,9 кв. метров. Для сравнения: в США на человека приходится 71 кв. м, в Германии — 47,5 кв. м, в Китае — 43 кв. метра. Цель для строительного блока РФ: не менее 33 кв. м на человека к 2030 году.

«Коэффициент обеспеченности не самый большой, по сути, это и есть незакрытый спрос, — говорит эксперт. — Люди, покупая квартиру, хотят площадь еще больше, еще лучше. Пока же закрыта только часть потребности».

С начала года покупатели положили на эскроу-счета в банках 214,2 млрд рублей, что на 59,8 млрд рублей меньше суммы задолженности

С начала года покупатели положили на эскроу-счета в банках 214,2 млрд рублей, что на 59,8 млрд рублей меньше суммы задолженности

Риск №3: эскроу-счета не пополняются

Вслед за распроданностью и спросом падает соотношение денег на эскроу-счетах к общему долгу по проектному финансированию застройщиков. Коэффициент покрытия задолженности средствами на эскроу-счетах в прошлом году, по данным ЦБ, снизился по стране на 5,5% до 72%.

Среди регионов с административными центрами, крупными городами федеральных округов, а также Крыма максимальное падение коэффициента в Ростовской области: на 24,8% до 62,1%. На 2-м месте Дагестан — снижение на 21,4% до 67%. На третьей строчке Ставропольский край, там полняемость сократилась на 17,5% до 71,2%. Затем Татарстан — с начала года покупатели положили на эскроу-счета в банках 214,2 млрд рублей, что на 59,8 млрд рублей меньше суммы задолженности. Коэффициент покрытия — 78,2%, что на 16% ниже январского показателя 2025 года.

«Это не критичные показатели, банки устойчивы. Покрытие задолженности средствами на счетах эскроу остается комфортным», — заявляют в Национальном банке по РТ.

Ситуация в банках разная. Но участники рынка говорят, что даже покрытие в 50–60% терпимое, т. к. в задолженность нередко входят и бридж-кредиты. Т. е. в долг попадает не только стоимость строительства, но и цена земли.

«Во второй половине года наметилась тенденция к улучшению благодаря определенному оживлению ипотечного рынка, эксперты прогнозируют восстановление показателя до 72–74 процентов к концу года, — говорит Додонов о коэффициенте покрытия. — Низким считается покрытие в 50–70 процентов, а критически низким — менее 50 процентов. Пока, судя по всему, мы находимся довольно далеко от критических значений».

У застройщиков могут быть разные проекты, как сложные, так и радостные, по которым эскроу наполнились еще в 2024 году или ранее. «По нашей группе компаний какого-то тотального пессимизма по всему портфелю проектов мы не наблюдаем, — говорит генеральный директор АО „Джи-групп“. — В целом покрытие по эскроу-счетам сокращается: из-за долгого производственного цикла мы в 2026 году будем завершать дома, начатые в 2023–2024-х, когда ситуация со ставками и спросом была иной. Застройщики должны выполнить свои обязательства и достроить дома в срок, поэтому по этим объектам покрытие эскроу может снижаться».

Прежде банки выдавали кредиты, остатки по эскроу-счетам перекрывали сумму кредита, а банки еще и оформляли дополнительные продукты: ипотеку, страховку, обслуживание — это все в прошлом, продолжают в «Джи-групп».

«Наверное, банкиры понимали, что кредитование строительства многоквартирных домов — это не кредитование под залог недвижимости (там ты предоставляешь в залог какой-то объект за условные 100 рублей и банк дает тебе 70 рублей), это проектное кредитование, которое предполагает, что полного обеспечения кредита нет, оно считается по другим моделям, — говорит Халитов. — То есть заемщик вкладывает 20–30 процентов стоимости проекта, банк предоставляет оставшуюся сумму, а обеспечением становится сам проект, хотя его еще нужно закончить. Это нормальная практика проектного финансирования. Да, она требует большей гибкости и большего ума от банка, но в итоге приносит больше денег».

В проектном финансировании банки ориентируются на показатель LLCR (Loan Life Coverage Ratio), который измеряет, насколько будущие денежные потоки проекта смогут покрыть весь остаток долга за весь срок кредита. Так вот, LLCR проекта для его финансирования банком должен составлять 1,25. Иными словами, расходы на содержание проекта плюс проценты банка позволят заработать 25% чистой прибыли после уплаты налогов.

«Банки не финансируют проекты с маржинальностью ниже 25 процентов», — подчеркивает эксперт в банковской сфере, говоря о рисках наполнения эскроу-счетов для проектного финансирования.

Срок ввода 19% строительных объектов уже перенесен. Риск банкротства есть примерно у 20% застройщиков, сообщал вице-премьер Марат Хуснуллин в ноябре

Срок ввода 19% строительных объектов уже перенесен. Риск банкротства есть примерно у 20% застройщиков, сообщал вице-премьер Марат Хуснуллин в ноябре

Риск №4: дефолт застройщиков

Низкая распроданность жилья в комплексе с низким наполнением эскроу-счетов создает угрозу дефолта застройщиков. В Татарстане долги девелоперов перед банками на 1 декабря 2025 года превышают остатки на эскроу-счетах на сумму в 60 млрд рублей. В стране свыше половины новостроек уже сдается с задержкой. Сроки строительства увеличены у 1,4 тыс. проектов, говорил в июне министр строительства и ЖКХ на Петербургском международном экономическом форуме. Срок ввода 19% строительных объектов уже перенесен. Риск банкротства есть примерно у 20% застройщиков, сообщал вице-премьер Хуснуллин в ноябре. По его оценкам, их доля превысит 30%, если россияне не будут вкладываться в недвижимость.

«Пока строят дом — проценты не платят, но начисляют и откладывают, — объясняет схему работы проектного финансирования собеседник издания. — На момент ввода дома эскроу-счета должны быть заполнены минимум на 70 процентов. Но если организация ввела дом и у нее на счету только 30 процентов, она не закроет долг! А процентная ставка далее будет повышенной из расчета „ключ“ плюс 4 процента. Сегодня это 20 процентов. Оплата ежемесячная — и дальше только дефолт».

Например, в среднем строительство одного многоквартирного дома стоит миллиард, а эскроу-счета после ввода дома заполнены наполовину. В этом случае только ежемесячная оплата процентов с 500 млн составит 8,5 млн рублей. Где найти такие деньги, если все кубышки уже вскрыты? Что-то выдернуть из своих уже сложно.

Спасал застройщиков мораторий на взыскание неустоек. С 22 марта 2024 года и до конца 2025-го банки не могли требовать с застройщиков неустойку за задержку сдачи домов, а дольщики не могли взыскивать деньги с застройщиков за задержку сроков сдачи, передачи объекта или дефекты в квартирах. Например, мораторий смог уберечь от вала исков компанию «Домкор» Мунира Гайнуллова, которая два года не могла сдать ЖК «Вивальди». Переносил сроки передачи ключей и «Профит» депутата Госсовета РТ Марселя Мингалимова на стройке ЖК «Новое побережье». В целом по РТ речь шла о не менее чем 19 домах. Минстрой России рассчитывал продлить ограничение еще на один год, но президент Владимир Путин идею не одобрил. По договорам, где срок передачи жилья приходится на 2026 год либо просрочка продолжается после 1 января, неустойку начнут начислять с момента окончания моратория, а не задним числом за период ранее действовавшей льготы.

«Проекты, которые сегодня распродают, начаты в 2023–2025 годах. И сроки ввода в ДДУ были заявлены тогда, на основе ажиотажных продаж 2020–2022-х, исходя из тех реалий, — объясняет участник строительного рынка. — Забора еще не было, мужик с лопатой только шел на стройку, а половина дома уже продана! Времена были сумасшедшие, ежегодная цена квадратного метра росла на 15–20 процентов и в отдельных случаях не была понятна причина роста. Но это было временным».

Время шальных денег закончилось, но для проектов сохранился утвержденный график стройки, который перестал «биться» с графиком продаж.

«Поэтому правительство и разрешило без штрафов продлевать разрешения на ввод в эксплуатацию, — продолжает собеседник. — По финмодели у застройщика может быть 100 процентов освоения проектного финансирования, но эскроу-счета заполнены в лучшем случае наполовину. Куда деваться бедолаге? В правительстве подсчитали проценты при текущей ключевой ставке и тихо офигели. Стоял вопрос: или субсидировать строителей, или с банками что-то делать. В итоге ввели мораторий и разрешили без штрафных санкций менять сроки ввода в эксплуатацию — это хоть как-то синхронизирует продажи».

Говорить о кризисе или массовых банкротствах застройщиков преждевременно, комментируют риски банкротств в группе компаний «НоваСтрой».

«Рынок испытывает давление, но в целом остается устойчивым и управляемым, — комментирует ситуацию коммерческий директор ГК Антонина Дарчинова. — Речь идет не столько о снижении спроса, сколько о снижении доступности покупки жилья. Высокие ставки по ипотеке существенно ограничивают возможности потребителей, что ведет к накоплению непроданного предложения и временному затовариванию рынка».

По данным «Дом.РФ», Татарстан лидирует по запуску новых домов в ПФО, в работе 20,5 тыс. квартир

По данным «Дом.РФ», Татарстан лидирует по запуску новых домов в ПФО, в работе 20,5 тыс. квартир

Риск №5: спад предложения

На фоне затоваренности рынка девелоперы откладывают старт новых проектов в 2025–2026 годах, чтобы направить спрос на текущие. Это общероссийская тенденция.

«Как следствие, ситуация будет постепенно выправляться, предложение — сокращаться и сравниваться со спросом, — говорит Халитов. — Далее, когда спрос начнет расти, на рынке возникнет дефицит жилья и уйдут годы, чтобы восстановить необходимые объемы строительства».

О просадке предложения говорят и другие участники рынка. «Да, но мы его сможем быстро нарастить, поскольку застройщики продолжают получать согласие на проектное финансирование. О каком „пузыре“ сегодня может идти речь, если 2027 год не покроет спрос?» — считает представитель одной из крупных девелоперских компаний.

На фоне общероссийской тенденции Татарстан и Казань выглядят островком спокойствия, где застройщики продолжают активно начинать новые проекты. По данным «Дом.РФ», РТ лидирует по запуску новых домов в ПФО, в работе 20,5 тыс. квартир. На 2-м месте Башкортостан — 18 тыс., на 3-м Нижегородская область — 14,4 тысячи. Но Казань в конце 2025-го уступала по запуску МКД Уфе, где к концу года строят 13,3 тыс. квартир. В столице РТ только 12,9 тыс., и это 2-е место среди столиц регионов ПФО. На 3-м Пермь — 12,8 тыс. квартир.

«В Казани без учета агломерации ситуация с распроданностью хуже, чем по республике, — объясняет ситуацию собеседник. — В городе строят преимущественно бизнес-класс и выше. Будем честны, доступного жилья в Казани вообще нет, только соципотечные „Салават Купере“ и „Гаилэ“. Все доступное коммерческое жилье ушло в агломерацию. Отсюда и спад предложения».

Рынок стал заметно менее доступным, особенно для массового покупателя, по многим факторам, соглашаются в «НоваСтрое». «Это сдерживает спрос, но само по себе не означает кризиса», — считает коммерческий директор компании.

«Будем честны, доступного жилья в Казани вообще нет, только соципотечные «Салават Купере» и «Гаилэ»

«Будем честны, доступного жилья в Казани вообще нет, только соципотечные «Салават Купере» и «Гаилэ»

Кризису быть в 2026 году?

Однако опрошенные участники рынка не склонны драматизировать ситуацию. Но все же ждут определенных трансформаций. Налицо и цикличность кризисов на рынке жилья каждые 6 лет: 2008, 2014–2018 годы. Есть ощущение, что еще в 2024-м начался цикл следующего кризиса.

«Если смотреть на рынок через призму длинного цикла, то да, мы видим очередную нисходящую фазу после трех лет роста цен и ипотечного бума, — говорит Халитов. — С 2024 года началось охлаждение: ключевая ставка резко выросла, льготные программы сворачиваются, объемы выдач ипотечных кредитов и распроданность новостроек снижаются. При этом говорить о повторении кризисов 2008-го или 2014–2015 годов пока рано. Банки в целом лучше капитализированы и заранее ограничивают самые рискованные кредиты. Для девелоперов ситуация непростая: часть компаний с высокой долговой нагрузкой и неликвидными проектами будет вынуждена либо продавать проекты, либо договариваться с банками об особых условиях, запуск новых проектов сокращается. Но мы скорее увидим консолидацию и перераспределение рынка в пользу крупных застройщиков, чем массовое обрушение. Наблюдаем стадию нормализации рынка, которую девелоперам нужно пережить. Хотя это и не очень просто».

Застройщики будут адаптироваться через оптимизацию и аккуратную работу с риском, считают в «Джи-групп». Другой собеседник считает, что текущая обстановка выдавит со строительного рынка посторонних людей. «Что в ИЖС, что в целом со стройки. Рынок почистится, и пойдем дальше, — говорит эксперт. — Да, появится дефицит квадратных метров, многие притормаживают проекты, двигают проекты вправо. И наша компания будет стартовать позже, чем планировала, чтобы у людей успели подрасти доходы».

Генеральный директор АО «Джи-групп» Линар Халитов: «Если смотреть на рынок через призму длинного цикла, то да, мы видим очередную нисходящую фазу после трех лет роста цен и ипотечного бума»

Генеральный директор АО «Джи-групп» Линар Халитов: «Если смотреть на рынок через призму длинного цикла, то да, мы видим очередную нисходящую фазу после трех лет роста цен и ипотечного бума»

Не исключают и корректировки качества проектов. «При нынешней стоимости рубля и квадратного метра требования потребителя становятся содержательнее, — говорит представитель стройкомпании Казани. — Колясочные, кладовые, парковки, лапомойки, места для хранения велосипедов, консьерж, террасы… Это ложится на стоимость квадратного метра, а затем и обслуживания. Покупатели 10 раз подумают: а надо ли? А нужна ли такая большая колясочная? Классно иметь лапомойку в доме, но это накладывает отпечаток на стоимость. И зачем она покупателю без собаки? Да, важен красивый фасад, но, когда человек в квартире, он этот фасад не видит. А в лобби, холле бывает только утром и вечером, когда идет на работу утром и возвращается вечером. Да, это круто, но так ли уж надо?»

«Риски есть, но они носят локальный, а не системный характер и, скорее всего, быстро нивелируются при снижении ключевой ставки, — говорит Дарчинова. — Ожидаем оживления рынка во второй половине 2026 года в случае снижения ключевой ставки. По мере удешевления рыночной ипотеки она станет более доступной для покупателей, что приведет к восстановлению спроса на первичном рынке. Большинство игроков сегодня лучше подготовлены, чем в прошлые кризисы: есть эскроу-модель, регулирование и опыт управления рисками. Кризис возможен, но он, вероятнее всего, будет управляемым, а не шоковым».

В 2025-м ЦБ провел стресс-тестирование портфеля проектного финансирования совместно с банками, являющимися крупнейшими кредиторами (на которые приходится 90% рынка). Вывод: благодаря накопленному за предыдущие годы запасу прочности большинство застройщиков сохранят финансовую устойчивость, а строящиеся объекты окажутся завершены, говорят в «Финаме». «По мере снижения процентных ставок восстановление рыночной ипотеки будет далее поддерживать спрос на жилье», — прогнозирует Додонов.

Кажется, что лишь сейчас рынок новостроек приходит в себя после незаслуженного подъема в предыдущей пятилетке. А ведь чем больше шкаф, тем громче падать! В январе-феврале еще будет все хорошо. Застройщики уже вывесили баннеры в стиле «семейная ипотека — январь, и все!», так что до весны есть надежда на высокий спрос от тех, кто желает успеть взять еще одну семейную. Но вот что будет потом? Посмотрим.

Комментарии 99

Редакция оставляет за собой право отказать в публикации вашего комментария.

Правила модерирования.