Химпром — одна из немногих отраслей, которая сегодня показывает рост, однако макроэкономическая среда в России остается жесткой. Волна дешевого импорта полимеров и готовых пластиковых изделий из Китая и Турции грозит заполонить ключевые для РФ рынки. Обсуждение этих и многих других проблем, которые волнуют нефтехимиков во всей стране, состоится на полях стартовавшего сегодня татарстанского нефтегазохимического форума. О вызовах, с которыми предстоит бороться СИБУРу — крупнейшему производителю полимеров в России, — и о том, куда будет двигаться холдинг завтра, — в материале «БИЗНЕС Online».

Одна из главный угроз нефтегазохимический отрасли — мощная волна импорта полимеров и готовых пластиковых изделий из Китая и Турции, которая грозит заполонить ключевые для России рынки

Одна из главный угроз нефтегазохимический отрасли — мощная волна импорта полимеров и готовых пластиковых изделий из Китая и Турции, которая грозит заполонить ключевые для России рынки

Карисалов: «У нас этих «черных лебедей» — целый зоопарк!»

Витринная картинка развития отрасли нефтехимии Татарстана за последние годы обрела новый шик и блеск: это и пуск мегаэтиленника «ЭП-600» в Нижнекамске, и начало строительства катализаторной фабрики и научного центра в Казани, а также этиленопровода между «Казаньоргсинтезом» (КОС) и «Нижнекамскнефтехимом» (НКНХ). Татарстанские предприятия СИБУРа стабильно наращивают выручку за произведенную продукцию, заявляя о еще более амбициозных планах по дальнейшему переделу этилена, в том числе строительстве стирольной цепочки и производства металлоценового полиэтилена. В общей сложности СИБУР реализует в России инвестпрограмму на 2 трлн рублей.

Но сквозь звук победных фанфар слышны и тревожные нотки. Дорогие деньги осложняют и без того непростую ситуацию с долговой нагрузкой СИБУРа из-за реализации масштабных проектов — $9 млрд (на конец марта 2025-го). Отношение чистого долга к EBITDA холдинга составило 2х, тогда как годом ранее — 1,4х. Бьет по доходам нефтехимиков и чрезмерное укрепление курса рубля. В бизнес-плане на I квартал 2025-го холдинг закладывал 96 рублей за доллар, а по факту на конец марта национальная валюта укрепилась до 84 рублей — только это привело к потерям чуть меньше 16 млрд рублей за указанный период. Другие сложности тоже свойственны почти всем отраслям промышленности: дефицит кадров, высокие темпы роста зарплат и тарифов естественных монополий, удорожание сырья на фоне нестабильных котировок и курса.

«Мы царапаемся и бьемся за свою конкурентность, выживаемость на рынке нефтехимии», — без всякого шапкозакидательства говорил в июне генеральный директор ПАО «Нижнекамскнефтехим» Марат Фаляхов на первом за пять лет очном собрании акционеров компании. Котировки цен на нефтехимическую продукцию находятся на одном из самых низких уровней за последние годы. При этом рынок заполонили дешевые полимеры из Китая, который демпингует на фоне ввода все новых нефтехимических мощностей.

О том, что рынок рано или поздно столкнется с переизбытком полимеров, а Татарстан может оказаться слабым звеном, «БИЗНЕС Online» писал еще в 2020 году, когда сибуровский «ЗапСибНефтехим» еще только готовился к вводу, а сделкой с ТАИФом еще даже и не пахло. ТАИФ тогда уже начал строительство комплекса «ЭП-600», особо не задумываясь, куда пойдет огромный объем произведенного на нем этилена.

Россия по итогам 2024 года сохранила статус ведущего экспортера нефти в Китай, доведя объем поставок до нового рекорда — 108,47 млн тонн

Россия по итогам 2024 года сохранила статус ведущего экспортера нефти в Китай, доведя объем поставок до нового рекорда — 108,47 млн тонн

Сегодня в свете санкций и «вероломного» ухода западных компаний из РФ эти звоночки слышатся еще сильнее. «Этого „черного лебедя“ не ждали, но у нас этих лебедей, честно говоря, целый зоопарк! Умение и навык компании — невзирая на этих лебедей, продолжать эффективно работать, в том числе меняться под вызовы внешних обстоятельств», — размышлял шеф СИБУРа, вспоминая пережитые компанией кризисы начала 2000-х, 2008, 2014 и 2022 годов.

Макроэкономическая среда в России остается жесткой, оказывая давление практически на все перерабатывающие отрасли, а также на связанные с ними секторы — строительство и транспорт. Растут издержки, сохраняются высокие процентные ставки, а крепкий рубль сокращает рублевую выручку экспортеров и снижает ценовую конкурентоспособность на внешних рынках, рассказал нам руководитель проектов консалтинговой компании «Имплемента» Иван Тимонин. На этом фоне химическая промышленность выглядит ощутимо устойчивее. В первом полугодии 2025-го выпуск химической продукции вырос на 2,5%.

Сегодня, в день начала татарстанского нефтегазохимического форума, «БИЗНЕС Online» хотел бы поговорить о том, с какими вызовами СИБУРу, разменявшему недавно четвертый десяток, предстоит бороться в будущем, ведь КОС и НКНХ обеспечивают солидную долю в ВПР региона. Только в бюджет Татарстана оба предприятия перечислили в виде налогов 16,8 млрд рублей, но их значение для экономики республики куда шире — они обеспечивают работой свыше 16 тыс. человек, а с учетом членов их семей, а также рабочих мест в смежных отраслях речь может идти о сотнях тысяч татарстанцев. Таким образом, успешность работы этих предприятий во многом предопределяет успешность Казани, Нижнекамска и Татарстана в целом. Но будущее КОСа и НКНХ невозможно рассматривать в отрыве от ситуации в «большом» СИБУРе и в мире.

Гендиректор компании «СИБУР» Михаил Карисалов

Гендиректор компании «СИБУР» Михаил Карисалов

Вызов №1. Глобальное перепроизводство в нефтехимии

Повторим, главная угроза — агрессивная экспансия китайских производителей. Причем речь идет как о нефтехимических мощностях, так и о производстве готовой продукции из полимеров. Идет масштабный ввод новых мощностей, который существенно превышает рост спроса. Только в 2020–2024 годах в Китае было введено более 25 млн т мощностей по этилену, в то время как спрос за этот период показал прирост около 20 млн тонн. Это усиливает конкуренцию на мировом рынке, снижает операционную загрузку действующих производств и ухудшает показатели рентабельности, заявляли в СИБУРе.

Растущий профицит мощностей негативно влияет на ценовую конъюнктуру на ключевых рынках. Спреды (разница между ценой на готовую продукцию и сырье) полиэтилена и полипропилена к нафте в Северо-Восточной Азии сейчас в 2 раза ниже по сравнению с 2021 годом. К слову, от этого страдают нефтехимики по всему миру. В Wood Mackenzie увидели риски закрытия 24% мировых мощностей по выпуску этилена. Компания Yeochun NCC (Южная Корея, третий в стране производитель этилена) в этом году оказалась на грани банкротства из-за затяжного спада и перепроизводства, вызванного экспансией китайских конкурентов.

Надежды на то, что китайцы умерят аппетиты, нет. В 2025–2030 годы в мире ожидается ввод новых мощностей по этилену в объеме 79,7 млн т — из них 38 млн т (почти 50% от общего «пирога») обеспечит КНР. Такими данными с «БИЗНЕС Online» поделился эксперт департамента по аналитике в нефтехимической отрасли аналитического центра ТЭК (АЦ ТЭК) Михаил Спиров.

До 2030 года в мире может быть введено в строй свыше 100 заводов по производству этилена, в основном они будут построены в Азии и на Ближнем Востоке, и к 2030-му объем производства этилена в мире может превысить 325–330 млрд тонн. Основным производителем этилена станет Китай, далее Индия и Иран. Крупнейшими компаниями по увеличению мощностей по производству этилена в мире могут стать China Petrochemical Corp, Shandong Yulong Petrochemical Ltd, Saudi Arabian Oil Co. Также мощности по производству этилена намерены увеличить такие компании, как Sinopec, Reliance Industries, SABIC, ExxonMobil, Chevron Phillips Chemical, рассказали «БИЗНЕС Online» в УК «Финам Менеджмент».

К примеру, в январе китайская нефтяная компания CNOOC и Shell приняли окончательное решение расширить совместный нефтехимический комплекс в Хойчжоу. Запуск третьей установки крекинга позволит после 2028-го получать до 1,6 млн т этилена ежегодно. Sinopec вкладывается в этиленовые проекты и за рубежом. Весной корпорация подписала соглашение с Saudi Aramco о сотрудничестве в проекте расширения нефтепереработки в Янбу (Саудовская Аравия). Предприятие сможет производить до 1,8 млн т этилена ежегодно.

Самым масштабным российским этиленовым комплексом, намеченным к введению до 2030 года, должен стать проект КПЭГ Балтийской химической компании (БХК, 50% принадлежит «Газпрому») в Усть-Луге. Мощность комплекса составит 2,9 млн т этилена в год. На данный момент планируемый год ввода комплекса — 2026-й, но сроки реализации уже переносились компанией, что позволяет предполагать сдвиг окончания проекта на более позднюю дату.

Еще одним крупным этиленовым проектом должен стать Амурский газохимический комплекс. Проект реализуется СИБУРом, его введение в эксплуатацию планируется в 2026 году, а мощность по этилену составит 2,3 млн тонн. Помимо проектов БХК и СИБУРа, в России до 2030-го анонсировано введение в эксплуатацию проекта Каспийской инновационной компании (принадлежит «Газпрому», мощность по этилену — 300 тыс. т в год, планируемый год ввода — 2027-й).

В производстве полимеров крупнейшим зарубежным проектом станет производство полиэтилена на нефтехимическом комплексе Chevron в городе Орандж (Техас, США), суммарная мощность двух линий составит около 2 млн тонн. К числу прочих крупных проектов по производству полиэтилена относятся реализуемый комплекс компании Borouge в Абу-Даби (мощность — 1,4 млн т, планируемый год ввода — 2026-й), совместный проект Chevron и QatarEnergy в Рас-Лаффане, Катар (мощность — 1,7 млн т, планируемый год ввода — 2027-й).

К числу масштабных проектов по выпуску полипропилена относятся проект компании Hengyi Industries в Брунее (мощность — 1 млн т, планируемый год ввода — 2029-й), а также проект компании SASA в городе Адана, Турция (мощность — 1 млн т, планируемый год ввода — 2027-й).

Что касается непосредственно полиолефинов, до 2028 года Китай введет 8 млн т мощностей по полиэтилену. В США планируется ввод примерно 10 млн т, в странах Ближнего Востока — еще около 12 млн, в Азии в целом — порядка 15 млн тонн. Европа делает ставку не столько на новые заводы, сколько на модернизацию действующих установок. «Основное преимущество китайских проектов — это масштаб. Например, Китай уже выпускает по ряду позиций в 1,5 раза больше, чем сам потребляет. Такой объем позволяет им выходить на внешние рынки с агрессивной ценовой политикой. При этом мировой профицит мощностей сам по себе удерживает цены под давлением», — рассказал нам президент российского союза химиков (РСХ) Виктор Иванов.

Причина бурного развития нефтехимии в Китае — огромный объем внутреннего рынка, согласился Спиров. Потребление полимеров в Поднебесной составляет практически 170 млн т (в 24 раза больше, чем в России). Дополнительную привлекательность для нефтехимического бизнеса в КНР создают и всевозможные меры государственной поддержки, направленные на развитие отрасли: субсидирование НИОКР, льготные займы и реализация инфраструктурных проектов.

Масштабное расширение производственных мощностей в Китае и Турции потенциально может оказать прямое давление на российских производителей полимеров. Новые, современные предприятия, особенно в КНР, обладают значительным масштабом и эффектом экономии, а также несут значительно меньшие логистические расходы при поставках на внутренний рынок, что позволяет им предлагать продукцию по очень конкурентным ценам. Это обостряет борьбу за рынки сбыта, причем не только в Китае, но и в прочих важных для России экспортных регионах — странах СНГ и Юго-Восточной Азии.

«В долгосрочной перспективе эта тенденция вынуждает российских производителей постепенно менять стратегию. Чтобы сохранить конкурентоспособность, им придется ускорить строительство новых и модернизацию существующих мощностей для снижения себестоимости и повышения качества продукции», — указал эксперт АЦ ТЭК. Примером снижения себестоимости можно назвать проекты в Татарстане по переходу на собственную генерацию электроэнергии (новые ПГУ в 2 раза снизят затраты КОСа и НКНХ на электричество). Модернизация установки синтеза изопропилбензола на КОСе за 2,5 млрд рублей позволила предприятию на 4% снизить расход сырья и на 68% — потребление энергоресурсов.

Еще один вызов — это Индия, которая обнародовала стратегию развития своей нефтехимической отрасли, доля которой в ВРП страны может вырасти с 6 до 12%, рассказывал директор томского инжинирингового химико-технологического центра (ИХТЦ, основной автор стратегии химпрома России до 2042 года) Андрей Князев. «Наверное, потому что Индия получает от нас дешевое нефтехимическое сырье, она и может себе позволить такие вещи. Китай тоже растет на наших энергоресурсах», — с горечью отмечал эксперт.

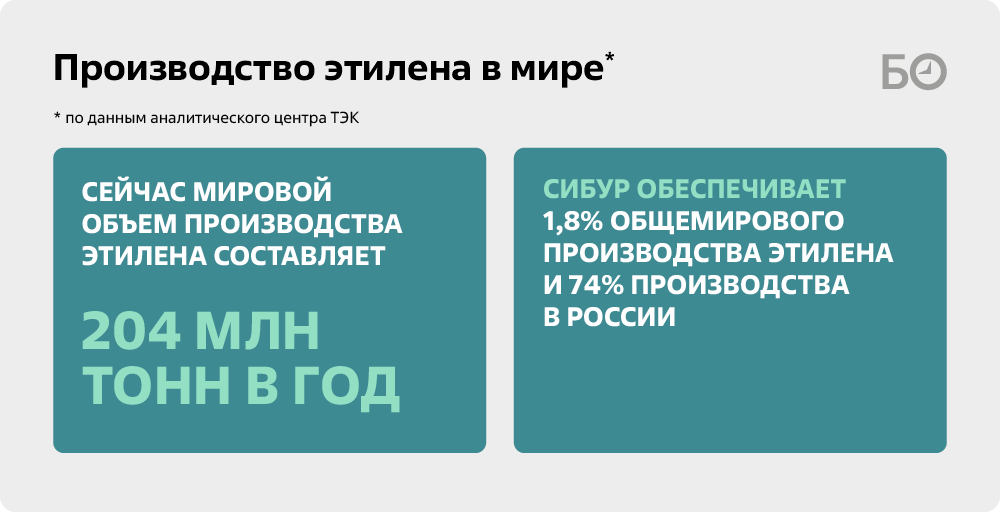

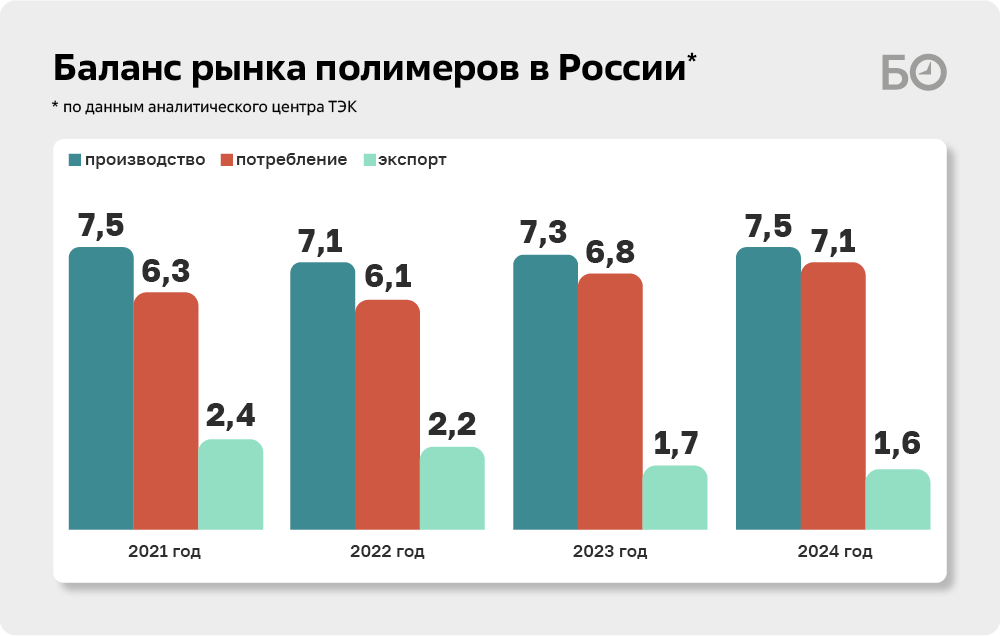

За 2024 год в России было произведено около 7,5 млн т крупнотоннажных полимеров

За 2024 год в России было произведено около 7,5 млн т крупнотоннажных полимеров

Вызов №2. Переориентация рынков сбыта и дорогая логистика

За 2024 год в России было произведено около 7,5 млн т крупнотоннажных полимеров (полиэтилен, полипропилен, поливинилхлорид, полистирол, полиэтилентерефталат). Из них на экспорт ушло 1,6 млн т — на 30% меньше, чем было в «досанкционном» 2021-м.

Географическая структура экспорта по этим продуктам различается. В зарубежных поставках полиэтилена около 51% приходится на рынок КНР, примерно 38% идет на рынки стран постсоветского пространства, около 9% — на турецкий рынок. В экспорте полипропилена, напротив, преобладает Турция с долей в 50%, на рынки стран СНГ поставляется примерно 29% экспортируемой продукции, а в Китай — около 18%. Спиров особое внимание обращает на рынок Турции — в 2027 году в городе Адана местная компания SASA введет производство полипропилена мощностью 1 млн тонн. Так что конкуренция в этом регионе усилится.

Что касается непосредственно СИБУРа, то ключевые направления для экспорта — это КНР и Юго-Восточная Азия, Турция и регионы Северной Африки. «Стратегически в Китай мы верим больше, чем в Турцию. С Поднебесной мы совместно делаем инвестиционные проекты. Без помощи КНР российская промышленность сейчас не сможет существовать — мы здесь в очень тесной кооперации, Китай принимает продукты, которые мы на внутреннем рынке реализовать не можем», — говорил в прошлом году на тот момент руководитель отдела закупок логистических услуг холдинга Иван Капцов.

Стоимость логистики для российских нефтехимических компаний с 2022 года выросла по всем направлениям в 2 раза. Высокие логистические издержки на некоторых направлениях делают экспорт многих товаров, таких как каучук, нерентабельным, заявлял представитель компании. Продукция не выдерживает «ножниц цен», особенно при использовании более дорогих транспортных каналов в обход недоступного Дальнего Востока (из-за ограниченной пропускной способности РЖД). В результате экспортеры вынуждены продавать товары ниже себестоимости. По объективным причинам выход на рынок Индии затруднителен. «Индия для нас интересный регион, но недоступный по цене логистики. Цена продажи на Индию выше, но цена логистики настолько выше, что нам невыгодно туда везти», — говорил Капцов.

В числе перспективных рынков для сбыта полимеров президент РСХ назвал в том числе Ближний Восток и другие дружественные рынки, где наблюдается устойчивый спрос на упаковку, строительные материалы, товары для АПК и электроники.

Так за счет чего российские нефтехимические предприятия могут конкурировать на зарубежных рынках? «У нас есть серьезные преимущества. Это высокая степень интеграции новых комплексов с сырьевым обеспечением, что снижает издержки. Это возможность удерживать конкурентную цену. И это расширение ассортимента, включая „зеленые“ решения и вторичные смолы, что сейчас востребовано на всех мировых рынках», — убежден бывший замминистра химической промышленности СССР.

«Наше преимущество в том, что ключевые предприятия расположены в разных частях страны, что позволяет и оптимизировать логистику, и гибко подстраиваться под изменение конъюнктуры. Предприятия в Татарстане в основном работают на внутренний рынок, у АГХК (Амурский газохимический комплекс — прим. ред.) в перспективе под боком огромный рынок Азии, а продукция „ЗапСибНефтехима“ может отгружаться как внутрь страны, так и отправляться на экспорт», — говорил сам Карисалов в интервью «Коммерсанту».

Импорт базовых полимеров снижается, но некоторые полимеры с особыми свойствами пока не производятся в стране. СИБУР стремится расширять ассортимент, чтобы удовлетворить запросы рынка

Импорт базовых полимеров снижается, но некоторые полимеры с особыми свойствами пока не производятся в стране. СИБУР стремится расширять ассортимент, чтобы удовлетворить запросы рынка

Вызов №3. Борьба с дешевым импортом и металлургами

Приоритетом структуры является обеспечение отечественного рынка современными синтетическими материалами, рассказали «БИЗНЕС Online» в СИБУРе. Благодаря проектам компании Россия стала из импортера экспортером полимеров. В 2020–2024 годах потребление полимеров в России выросло на треть, импорт готовых изделий из полимеров за тот же период снизился на 36%. С 2022-го СИБУР выпустил на рынок более 160 новых марок полимеров и каучуков: импортозамещение происходит в отрасли упаковки, автопроме, медицине, аграрной, строительной и ретейл-сферах.

«СИБУР продолжает разработку новых решений на основе синтетических материалов для различных отраслей промышленности совместно с партнерами — производителями готовых изделий, в том числе реализацию совместных мероприятий по развитию спроса: продвижение готовых решений, разработка новых марок для возможности импортозамещения. В производстве трубной продукции, автомобилестроении, ретейле, медицинской сфере. Эти действия позволяют компенсировать снижение потребления в отдельных отраслях», — говорится в сообщении холдинга.

Здесь можно отметить успехи отечественных нефтехимиков в замещении импорта. Если в 2021 году в страну завозилось около 2 млн т базовых полимеров, то к 2024-му — уже примерно 1,3 миллиона. И в перспективе 2028 года прогнозируется снижение импорта до 1 млн тонн. «Это связано с вводом отечественных мощностей и приоритетом политики импортозамещения, хотя в области инженерных пластиков пока такое замещение делать очень сложно», — отметил Иванов.

Так, в текущем году НКНХ выпустил новую функционализированную марку бутадиен-стирольного каучука для производства всесезонных и летних шин. Продукт способен заместить аналоги, которые поставлялись из Германии, Японии и Южной Кореи. В 2023-м КОС импортозаместил марки поликарбоната для автомобильных фар. Еще один пример — первая в России специальная марка полиэтилена для топливных баков легковых автомобилей, которая заменила поставки из Европы и обеспечила потребности АвтоВАЗа.

Пока в борьбе с импортом холдинг использует все доступные ресурсы. Так, в июле СИБУР инициировал расследование из-за дешевых поставок полиэтилена из Азербайджана и Туркменистана. По итогам дела для иностранных компаний могут установить пошлины, квоты или полностью запретить поставки. Генеральный директор союза переработчиков пластмасс Петр Базунов негативно оценил эту затею — мол, это не приведет ни к чему, кроме как к подорожанию сырья для переработчиков. Под ограничения могут попасть и марки, которые не производятся в России. По мнению эксперта, такие марки, наоборот, надо «освободить от пошлин, чтобы развивать их переработку в РФ».

СИБУР заходит и в совсем экзотичные ниши. Например, «Нижнекамскнефтехим» в этом году получил сертификат «Халяль» на свои каучуки — он будет идти в жевательные резинки

СИБУР заходит и в совсем экзотичные ниши. Например, «Нижнекамскнефтехим» в этом году получил сертификат «Халяль» на свои каучуки — он будет идти в жевательные резинки

Импорт базовых полимеров снижается, но некоторые полимеры с особыми свойствами пока не производятся в стране. СИБУР стремится расширять ассортимент, чтобы удовлетворить запросы рынка, поделился с нами представитель компании-переработчика. Однако, по его словам, для производства некоторых специализированных марок либо отсутствуют необходимые технологии, либо организация такого производства не всегда экономически оправдана. Так что полностью избавиться от ввоза пластика не удастся.

«Во-первых, нужно расширять сырьевую и полимерную базу внутри страны, усилить работы по расширению марочного ассортимента до лучших мировых аналогов. Во-вторых, закрывать дефицит по тем позициям, которые пока не производятся, — это инженерные и функциональные полимеры. В первую очередь это инженерные пластики: PA-66, POM, PBT, ПФС, EVOH, пленочный ПЭТ, специальные марки полиэтилена», — сказал нам Иванов. Для переработчиков, по его словам, крайне важно также развитие сверхпрочных пластиков.

В попытках максимально удовлетворить российский рынок СИБУР заходит и в совсем экзотичные ниши. Например, «Нижнекамскнефтехим» в этом году получил сертификат «Халяль» на свои каучуки — он будет идти в жевательные резинки.

Второй вектор усиления продаж на внутреннем рынке — замещение традиционных материалов (сталь, железо, стекло и т. д.) полимерами. Для этого в прошлом году холдинг запустил структурные изменения — принцип продуктовых дирекций в СИБУРе, существовавший с 2004-го, уступил место отраслевым дивизионам. В феврале 2025-го холдинг сообщал, что реализует более 200 проектов по замещению традиционных материалов полимерами.

Яркий пример — лоббирование перехода предприятий ЖКХ на полимерные трубы. Недавно в Казани при содействии гиганта нефтехимии прошел семинар для коммунальщиков, где производители пластиковой продукции в красках описывали свои преимущества. В этом деле компания заручилась поддержкой вице-премьера РФ Марата Хуснуллина.

Вызов №4. Стагнация переработчиков полимеров — отрасль в ожидании банкротств и закрытия заводов

Сколько бы инновационных решений ни разработал СИБУР и как бы ни лоббировал их применение в разных индустриях, компании нужна здоровая отрасль переработки полимеров. Однако она также находится под влиянием высокой ключевой ставки и дешевого азиатского импорта. В I квартале 2025 года выпуск изделий из пластмасс и резины снизился на 0,3%. Производство пластиковых труб и фитингов в России в 2024-м сократилось на 3,3%. В Татарстане оно и вовсе рухнуло на 24%.

Докатилась до переработчиков и та драматичная ситуация, которая разворачивается сегодня в автопроме. По итогам I квартала текущего года продажи СИБУРа в этом сегменте рухнули на 26%. По данным Росстата, выпуск шин для легковушек в стране за первые 6 месяцев 2025 года снизился на 11%, в Татарстане производство резиновых смесей обвалилось на 33,7%.

«Упаковочный рынок обычно меньше всего страдает — все-таки это товары первой необходимости, но потребность в упаковке тоже сократилась на 10–15 процентов»

«Упаковочный рынок обычно меньше всего страдает — все-таки это товары первой необходимости, но потребность в упаковке тоже сократилась на 10–15 процентов»

В отрасли наблюдается падение, подтвердил опасную тенденцию в беседе с «БИЗНЕС Online» гендиректор союза переработчиков пластмасс Базунов. В отдельных секторах оно доходит до 15%. Предприятия закредитованы, им тяжело дается текущее обслуживание основных фондов, не говоря уже о новых инвестпроектах. Рентабельность бизнеса не превышает 10% — в таких условиях экономически целесообразнее размещать свободные средства на депозитный счет в банках, чем развивать промышленность. Если сейчас заводы, привыкшие к низкой маржинальности и острой конкуренции, еще держатся на плаву, то в будущем можно ожидать и закрытия производств (смену деятельности), и даже банкротств.

«Строительный рынок просел, упаковка тоже подсела. Народ стал более бережливый, люди аккуратнее тратят деньги в магазинах. Упаковочный рынок обычно меньше всего страдает — все-таки это товары первой необходимости, но потребность в упаковке тоже сократилась на 10–15 процентов. Недавно производитель упаковочных материалов жаловался мне, что падение реализации готовой продукции в июле составило почти 30 процентов. В товарах народного потребления падение составило 10–15 процентов по рынку», — указал он.

Отраслевая структура потребления полимеров различается в различных продуктовых сегментах. Так, бо́льшая часть потребителей полиэтилена (ПЭ) — около 34% — относится к производителям пленки, еще около 21% — к производителям тары и упаковки, что обуславливает высокую зависимость спроса от динамики производства сельскохозяйственной продукции и товаров народного потребления, сообщили «БИЗНЕС Online» в АЦ ТЭК.

Около 32% потребителей ПЭ являются производителями труб, изоляции для трубопроводов и кабелей, т. е. поставщиками продукции преимущественно для строительной отрасли. Согласно прогнозам центра, наиболее динамично будут расти сегменты кабельной изоляции и производства труб (среднегодовой темп роста — 3,8% и 2,9% соответственно на горизонте до 2030 года).

Схожая картина наблюдается и в структуре потребления полипропилена (ПП). Около 50% спроса приходится на «упаковочные» сегменты (пленки и тара), около 13% — на производство труб. Значительную часть (около 14%) потребителей полипропилена составляют производители волокон и нетканых материалов — такая продукция нужна, например, для производства рафийных мешков, широко востребованных в сельском хозяйстве. Еще около 6% спроса приходится на производителей деталей для машиностроения. Именно в этом сегменте эксперты прогнозируют наибольший рост спроса (среднегодовой темп роста — 5% на горизонте 2030 года).

А вот в потреблении полиэтилентерефталата (ПЭТФ) сегмент пищевой упаковки формирует практически весь спрос (около 87%), оставшаяся часть потребляется преимущественно для производства пленок и волокон. Однако наибольшую динамику увеличения спроса прогнозируют именно в сегментах производства волокон и пленок (среднегодовой темп роста — 11,6% и 9,7% соответственно на горизонте до 2030 года).

Основными драйверами спроса на полимерную продукцию, как нам сообщил Спиров из АЦ ТЭК, являются отрасли производства упаковки, товаров народного потребления, сельское хозяйство и строительство.

Вызов №5. Засилье китайского импорта на рынке готовой продукции

Новая «красная» угроза замаячила перед полимерной отраслью России на фоне торговой войны США и Китая. После потери американского рынка из-за убийственных пошлин дешевые китайские товары из пластика неизбежно хлынут в нашу страну. О таком риске, как стало известно «БИЗНЕС Online», отчитался управляющий директор СИБУРа по экономике, отчетности и бизнес-планированию Сергей Гринько на внутреннем форуме компании. «Это естественным образом создает давление на наших переработчиков — конкурентность наших готовых изделий будет снижаться. Это в очередной раз создает давление на нас, потому что, естественно, мы не вещь в себе, мы ценообразуемся и при продажах на российском рынке обязаны учитывать экономику наших клиентов», — сказал топ-менеджер.

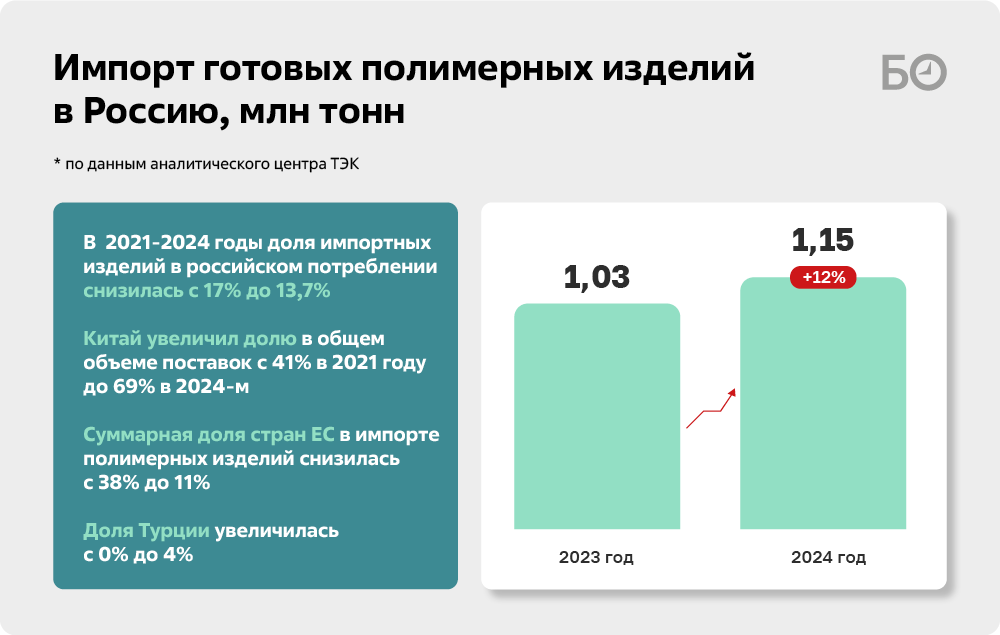

Импорт готовых изделий из полимеров в Россию в 2024 году вырос на 11,6% и достиг 1,15 млн тонн. Несмотря на локальный рост объемов импорта, стоит отметить общую тенденцию на импортозамещение в сегменте пластиковых изделий: в 2021–2024 годах доля импортных изделий в российском потреблении снизилась с 17 до 13,7%. «В географической структуре экспортеров изделий преобладает Китай, увеличивший свою долю в общем объеме поставок с 41 процента в 2021 году до 69 процентов в 2024-м. Суммарная доля стран ЕС в импорте полимерных изделий снизилась с 38 до 11 процентов за аналогичный период, при этом доля Турции увеличилась с 0 до 4 процентов. Важным поставщиком продолжает выступать Южная Корея, стабильно обеспечивающая около 4 процентов поставок», — поделилась с «БИЗНЕС Online» старший эксперт департамента по аналитике в нефтехимической отрасли аналитического центра ТЭК Ангелина Батракова.

Внутренний рынок атакуют поставщики из Китая и Узбекистана, подтвердил Базунов. Главный козырь импортеров — «баснословно низкие цены». Российским компаниям, которые делают качественную продукцию, невозможно с ними конкурировать.

Уже сейчас китайцы заполонили ниши в России, на которых их раньше не было, говорят сами переработчики. Например, это упаковка для кофе

Уже сейчас китайцы заполонили ниши в России, на которых их раньше не было, говорят сами переработчики. Например, это упаковка для кофе

«Сейчас опять начался передел рынка. Наши производители теряют свои ниши. Это уже прямой вопрос к поставщикам основного сырья — если бы внутренние цены на основное сырье в РФ были ниже или на уровне внутренних цен на аналогичное сырье на рынке Китая, то наши переработчики смогли бы активнее выходить на экспортные рынки, которые пока для нашей продукции из пластика почти закрыты. Из-за проблем со сбытом цены на полимеры стали снижаться, но сейчас падение цен затормозилось. Они снизились не настолько, чтобы российские переработчики разом получили серьезное конкурентное преимущество и начали выдавливать с собственного рынка иностранных поставщиков готовых изделий», — заявил гендиректор союза переработчиков пластмасс.

Другой эксперт отмечает, что в 2024–2025 годах цены на полиэтилен и полипропилен снижались в течение всего года. В первом полугодии 2025-го снижение достигало 15–20% в зависимости от марочного ассортимента. Вместе с тем цены на конечную продукцию в этом периоде либо не снижались, либо снижались гораздо более скромными темпами, что повышало привлекательность импортных готовых изделий.

Меры поддержки СИБУРа (экспортный, инвестиционный и отраслевой форсажи), по словам Базунова, носят индивидуальный характер, а не системный. Это лучше, чем ничего, и союз отчасти понимает такое поведение гиганта отрасли, которому приходится спешно инвестировать в производство катализаторов, а также замещающих импорт марок полимеров, искать рынки сбыта вместо закрытых европейских на фоне общего падения спроса на полимеры в мире и т. д.

Возможно, и нефтехимикам потребуется господдержка, если от них требовать системного снижения цен с падением прибыли. Но индивидуальные меры поддержки (форсажи) не повысят конкурентоспособность российской переработки пластмасс в целом. Кроме того, получение этих скидок по форсажам — трудоемкий процесс, а за невыполнение условий программы можно нарваться даже на штрафы, указал он.

Говоря о форсажах СИБУРа, один из участников рынка отмечает, что проблема при поставках клиентов на экспорт заключается не в ценовой политике, а упирается в качественные характеристики готовых изделий, необходимость развития клиентской базы и прочие ограничения. Они могут быть решены за счет совместных программ развития.

«На развитие внутреннего рынка может повлиять изменение нормативной базы или подхода к потреблению в основных отраслях-потребителях — замещение традиционных материалов на полимерные. Наиболее перспективные — агрокомплекс, пищевая промышленность, медицина, ЖКХ», — уверен собеседник. Также поддержку рынку готовой продукции может оказывать государственная поддержка переработчиков. Например, в странах с развитой переработкой полимеров часто вводятся пошлины на импортные готовые изделия. В качестве примера он привел Турцию, где после повышения пошлин в 2020 году темп роста рынка готовой продукции прибавил с 1 до 5–6%.

При этом союз переработчиков пластмасс в России пока не выступает за антидемпинговые пошлины против готовой полимерной продукции из других стран. Это трудоемкий процесс и неэффективная мера. Да, сегодня многие государства пренебрегают условиями международных торговых соглашений в рамках структур, таких как ВТО. И Китай, и США внедряют защитные механизмы, и мы могли бы делать то же самое. «Но Россия в этой ситуации выступает скорее как оплот сдержанности, стремясь не разрушить окончательно последнюю существующую систему правил, а лишь бы как-то сохранить ее, особенно учитывая наши ключевые экспортные позиции — нефть и газ», — убежден Базунов.

Бороться с будущим напором импорта из КНР будет тяжело — «если начнем с ним ссориться, будут проблемы». «СИБУРу никогда в жизни не протолкнуть идею закрыться от китайского импорта готовых изделий. В такой ситуации они смогли бы держать высокие цены на сырье, а мы — дорого продавать свою продукцию в стране. Но это утопия. У нас должно быть значительное количество сырья, ввозимого без пошлин. В России в принципе базовые полимеры, как и газ и бензин, должны быть самыми дешевыми в мире, и тогда экспорт сырья пойдет через получаемые из него товары. Это позволит за счет конкурентных цен естественным образом выдавливать с рынка дешевые импортные товары без необходимости проведения грубой государственной политики по закрытию рынка», — подытожил спикер.

Президент Danaflex Айрат Баширов говорил в интервью «БИЗНЕС Online», что только в 2025 году компания заплатит 500 млн рублей экосбора, а в будущем это будут миллиарды

Президент Danaflex Айрат Баширов говорил в интервью «БИЗНЕС Online», что только в 2025 году компания заплатит 500 млн рублей экосбора, а в будущем это будут миллиарды

Вызов №6. «Зеленые» реформы

Другой тренд, который уже сейчас оказывает давление на переработчиков (соответственно, влияет на СИБУР), — это ужесточение экологических норм. Так, в России речь идет о реформе расширенной ответственности производителей (РОП), которую участники рынка называют сырой и противоречивой. С прошлого года за утилизацию упаковки платят ее изготовители. Президент Danaflex Айрат Баширов говорил в интервью «БИЗНЕС Online», что только в 2025-м компания заплатит 500 млн рублей экосбора, а в будущем это будут миллиарды.

В это легко поверить. Минприроды России подготовило проект постановления о базовых ставках экологического сбора и коэффициентов. Изначально по действующему постановлению предполагалось увеличить размер экосбора на полимерную упаковку (ставка экосбора, умноженная на коэффициент) в 2026 году на 8% относительно суммы 2025-го. Однако по новому предложению он может вырасти в 5–9 раз, писал Rupec. Наибольший рост заложен для упаковки из полистирола и поливинилхлорида.

С одной стороны, реформа РОП потребует от производителей активного участия в утилизации и рециклинге, а значит, дополнительных затрат и организационных усилий. С другой — именно это создает стимулы для развития экономики замкнутого цикла, внедрения современных технологий переработки и вторичного использования и утилизации разовых полимерных изделий, поделился с изданием президент РСХ. «Для производителей и переработчиков полимеров важно, чтобы правила были понятными, долгосрочными, экономически сбалансированными и, главное, не фрагментарными, а учитывали всю цепочку от производства упаковки до ее реализации потребителям», — указал он.

«Зеленые» страсти бушуют и на международной арене. В 2025 году будет принята программа ООН по окружающей среде. В рамках обсуждения документа выдвигаются инициативы по существенному ограничению производства базовых полимеров (на 40% к 2040 году). Запрет определенных видов пластиковых изделий, по оценке СИБУРа, остановит производство полимерной упаковки в России общим объемом 2,5 млн т в год. А ограничения на использование определенных химических веществ могут привести к полной остановке производства полимеров в России. Поэтому государства, где планируется дальнейшее развитие нефтегазохимического сектора, — РФ, страны Персидского залива, Индия и Китай — выступают против принятия документа в нынешнем виде.

«Именно экологические вопросы будут оказывать давление на производство и потребление полимеров в ближайшие годы, увеличение пластиковых отходов, необходимость их перерабатывать заставят разрабатывать новые технологии, создать новые виды пластиков, уменьшить их влияние на окружающую среду. Так что отечественным компаниям, которые производят и используют пластик, необходимо действовать для решения данных вопросов, это увеличит их конкурентоспособность, положительно скажется на финансовом положении», — рассказал «БИЗНЕС Online» ведущий эксперт УК «Финам Менеджмент» Дмитрий Баранов.

Этим летом на территории «Казаньоргсинтеза» СИБУР начал строить собственную катализаторную фабрику. Первый выпуск продукции ожидается в 2027 году

Этим летом на территории «Казаньоргсинтеза» СИБУР начал строить собственную катализаторную фабрику. Первый выпуск продукции ожидается в 2027 году

Вызов №7. Уход западных лицензиаров, вендоров и поставщиков спецхимии

Серьезным вызовом для отрасли остается зависимость от импорта иностранного оборудования (в первую очередь от поставщиков из недружественных стран), указал Спиров. «Практически все крупнейшие проекты, запланированные к реализации до 2030 года, зависят от импортного оборудования для ключевых производственных процессов, поэтому вопрос импортозамещения в связи со сложной геополитической обстановкой в отрасли стоит достаточно остро», — отметил эксперт департамента по аналитике в нефтехимической отрасли аналитического центра ТЭК.

«От нас отвернулись лицензиары, ряд европейских поставщиков оборудования. Нет возможности проводить с ними шефмонтажные и пусконаладочные работы. Уровень обеспечения АСУ ТП, ПО… Где-то даже въехали в стену», — жаловался гендиректор НКНХ на коллегии минэкономики РТ в прошлом году. Несмотря на эти сложности, компании удалось своими усилиями достроить и пустить олефиновый комплекс ЭП-600.

Часть конфигурации проекта АГХК пришлось корректировать с расчетом на оборудование из стран Азиатско-Тихоокеанского региона и даже из России. Что касается проектов развития в Нижнекамске (стирольная цепочка, металлоценовый полиэтилен), на помощь с технологиями пришли китайские партнеры. При этом «завис» проект по строительству нового производства сэвилена. Среди причин источники газеты называли отказ от сотрудничества лицензиара — японской компании Sumitomo Chemical, по чьей технологии должен был строиться завод.

Кроме оборудования, импортозамещению подлежат и катализаторы, которые используются в 90% процессов в нефтехимии. Этим летом на территории «Казаньоргсинтеза» СИБУР начал строить собственную катализаторную фабрику. Первый выпуск продукции ожидается в 2027 году, пока придется довольствоваться аналогами западной спецхимии из Китая.

«Это и есть тот самый технологический суверенитет. Раньше мы приобретали на стороне продукцию с необходимыми свойствами и качеством. Прежде всего это были поставки из дружественных стран, в частности из Азии. Нормальная история, мы все покупаем какие-то услуги. Но вот это фантастическое санкционное давление, которое не ослабевает, а скорее возрастает, многому нас научило. И одна из задач — не наступить на эти грабли еще раз, не попасться снова на этот крючок», — говорил Карисалов на церемонии начала строительства катализаторной фабрики в Казани.

СИБУР уже инвестировал более 70 млрд рублей в собственные разработки по мало- и среднетоннажной химии

СИБУР уже инвестировал более 70 млрд рублей в собственные разработки по мало- и среднетоннажной химии

«Эра крупнотоннажной химии заканчивается»

Как мы говорили вначале, СИБУР сейчас реализует проекты на 2 трлн рублей с горизонтом пусков до 2029 года. Это, в частности, АГХК, комплекс производства пропилена дегидрированием пропана на «ЗапСибНефтехиме» в Тобольске, «стирольная цепочка» и производство металлоценового полиэтилена на НКНХ в Татарстане. Что дальше?

Эксперты «БИЗНЕС Online» предполагают, что новые производства крупнотоннажных полимеров (после горизонта АГХК и нижнекамских проектов развития) в России строить не имеет смысла — возможности внутреннего рынка ограничены, предпосылок к бурному росту нет ни в одном сегменте. Более рационально создавать мощности за пределами страны. СИБУР уже строит полиэтиленовый завод в Казахстане вместе с «Казмунайгазом» и Sinopec.

«Нужно понимать, что эра крупнотоннажной химии заканчивается. Весь мир „зашился“ уже этим полиэтиленом, который еще и не разлагается. Полипропилен держится за счет глобальной замены трубопроводов в России. Каучуки поддерживает шинная промышленность, но взрывного роста ожидать не приходится. Сейчас стоит вопрос о стратегическом повороте в развитии нефтехимии. Такой поворот был очевиден еще пять лет назад — это уход в средне- и малотоннажную химию», — рассказал «БИЗНЕС Online» эксперт в нефтегазохимической отрасли.

СИБУР уже инвестировал более 70 млрд рублей в собственные разработки по мало- и среднетоннажной химии. Однако развитие данного направления в стране усложняет ряд факторов, заявил в прошлом году на форуме гендиректор ПАО «Казаньоргсинтез» и АО «СИБУР-РТ» Айрат Сафин. Среди них — кадры, финансирование и ограниченные источники информации. «Проекты в этих областях часто требуют значительных инвестиций в исследования и разработку, однако они не могут привлекать достаточных объемов финансирования из-за высокого уровня рисков и непредсказуемости коммерческого успеха», — указывал он.

Без государственной политики и вменяемой стратегии развития в данном сегменте не добиться успеха, уверен один из наших собеседников. «Один СИБУР ничего не сделает — он не может бороться один на этом рынке. Неужели он будет строить производство высших жирных спиртов, которые сегодня нерентабельны? Они же не сумасшедшие! Вопрос в этом, а не в том, как СИБУР будет конкурировать с китайцами, которые, кстати, развиваются за счет мощнейшей господдержки», — уверен эксперт.

За последний год СИБУР начал несколько проектов в малотоннажной химии: фабрику катализаторов в Казани, производство н-бутиллития в Воронеже. Надежды спикеры возлагают на индустриальный парк «Этилен-600» в Татарстане, который откроет двери к ценному среднетоннажному сырью для множества частных инвесторов.

Комментарии 188

Редакция оставляет за собой право отказать в публикации вашего комментария.

Правила модерирования.