«Сохраняются ограничения в доступе к спецхимии, есть сложности при проведении трансграничных платежей. В этих условиях «Казаньоргсинтез» продолжает работать на долгосрочную перспективу — модернизировать производство и инфраструктуру, несмотря на высокую ключевую ставку и растущие вызовы в отрасли», — говорит гендиректор ТНХИ-Х Рафинат Яруллин, комментируя отчетность «Казаньоргсинтеза» за 2024-й. По причине снижения финансового результата текущий налог на прибыль составил 3,2 млрд рублей против 5,4 млрд годом ранее. О кратном росте расходов на рекламу и логистику, ценах на полимеры и перекосах по качеству — в материале «БИЗНЕС Online».

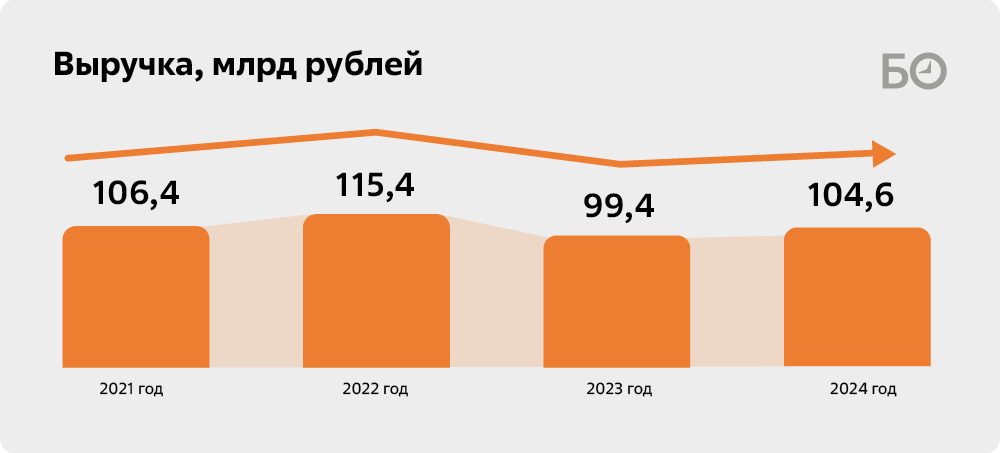

Выручка КОСа по итогам прошедшего года по РСБУ выросла на 5,2% до 104,6 млрд рублей, по МСФО — на 5,4% и составила 104,9 млрд рублей

Выручка КОСа по итогам прошедшего года по РСБУ выросла на 5,2% до 104,6 млрд рублей, по МСФО — на 5,4% и составила 104,9 млрд рублей

КОС-2024: выручка химического предприятия могла быть больше?

ПАО «Казаньоргсинтез» (входит в СИБУР), единственный российский производитель поликарбонатов, сэвилена, металлоценового полиэтилена, а также один из производителей полиэтиленов высокой и низкой плотности, опубликовал финансовые данные по РСБУ и МСФО за 2024-й. Выручка КОСа по итогам прошедшего года по РСБУ выросла на 5,2% до 104,6 млрд рублей, по МСФО — на 5,4% и составила 104,9 млрд рублей. Отметим, что в год продажи СИБУРу таифовских активов выручка завода составляла 106,4 млрд рублей.

На увеличение показателей в 2024-м, кроме всего прочего, повлиял рост цен на продукцию. По данным портала Plastinfo, индекс цены пяти базовых стандартных полимеров (ПИ-СТ), который включает полиэтилен (ПЭ), полипропилен (ПП), поливинилхлорид (ПВХ), полистирол (ПС) и полиэтилентерефталат (ПЭТФ), за 2024 год вырос на 9,3%. Так, индекс цены на полиэтилен, включающий полиэтилен низкой плотности (ПЭНП), высокой плотности (ПЭВП) и линейный (ЛПЭНП), несмотря на укрепление рубля, поднимался с марта по май, чему основной причиной стало сокращение наработки ПЭНП на ведущем заводе. Затем, примерно с июня, котировки ПЭ близко повторяли движение курса национальной валюты с определенной временной задержкой. По итогам года сводный индекс ПЭ вырос на 5,9%. При этом ПЭНП подорожал на 9,8%, ЛПЭНП — на 6,2%, а ПЭВП — только на 1,9%.

В декабре прошлого года «Казаньоргсинтез» завершил модернизацию линии полимеризации производства полиэтилена высокой плотности — реактора В. Остановка объекта ограничила финансовые результаты завода, сообщал в августе прошлого года гендиректор АО «Татнефтехиминвест-холдинг» (ТНХИ-Х) Рафинат Яруллин. Кроме того, установку (а реакторы — это «сердце» производства ПЭ) нефтехимики запускали своими силами на фоне ухода американского лицензиара, а также западных и японских поставщиков оборудования. При этом работы шли без остановки основного оборудования, за исключением одной линии полимеризации. Увы, совокупность сложностей привела к отставанию по срокам на 1,5 месяца, что, по данным «БИЗНЕС Online», привело к потерям на 800 млн рублей (около 12 тыс. т продукции).

Несмотря на это, в прошлом году на 12,7% выросли продажи полиолефинов — до 75,8 млрд рублей, а продажи других полимеров и продуктов органического синтеза снизились всего на 6% до 19 млрд рублей. Кроме того, реализация полупродуктов (листы, пленки, ленты) и других продуктов нефтехимии сократилась с 10,4 млрд до 7,6 млрд рублей, МТБЭ и прочие продажи принесли 2,5 млрд против 1,6 млрд рублей в 2023-м.

Какие еще факторы могли повлиять на финансовый показатель? Как озвучивалось на одном из внутренних мероприятий КОСа, суммарно по 2024 году потери составили 80 тыс. т продукции, или 3,2 млрд рублей. Упущенный маржинальный доход (УМД) рассчитывается от целевых показателей EBITDA, которые всегда амбициозны. При этом дополнительный маржинальный доход превысил УМД и достиг 4,3 млрд рублей. В 2024-м завод произвел более 1 млн т продукции, как и за 2023-й.

В основном производственные потери связаны с санкционными ограничениями. Замещение компонентов спецхимии, омологация и работа на альтернативных катализаторах приводят к снижению производительности от проектных мощностей, потерям на качестве готовой продукции и, соответственно, продажам с дисконтом. Действительно, в прошлом году сообщалось о «гигантском» объеме продукции с дефектами на КОСе. Благо что СИБУР принял решение о строительстве катализаторной фабрики в Казани — работы по возведению начнутся в II квартале этого года. Собственное производство спецхимии нивелирует проблемы с качеством выпускаемой продукции. В Тобольске уже действует центр пилотирования технологий получения базовых полимеров.

Основная часть выручки компании поступает от продаж в России, а если более конкретно, то 99% от всего объема реализации, или 104,4 млрд рублей, поступило в рамках заключенных сделок с головной компанией — ПАО «СИБУР Холдинг». Как отмечается в отчете, цены на продукцию, поставленные головной компании, устанавливаются исходя из уровня рыночных цен.

Выплаты генеральному директору, членам совета директоров и директорам и руководителям структурных подразделений КОСа незначительно, но снизились — с 215,5 млн до 208 млн рублей

Выплаты генеральному директору, членам совета директоров и директорам и руководителям структурных подразделений КОСа незначительно, но снизились — с 215,5 млн до 208 млн рублей

Производить продукцию стало дороже

Отметим, что издержки предприятия росли быстрее выручки. По отчетности РСБУ расходы выросли на 18% — с 72,7 млрд до 85,9 млрд рублей. При этом себестоимость продаж увеличилась на 23,6% до 79,7 млрд рублей. Коммерческие расходы показали рост на 59%, увеличившись с 2,16 млрд до 3,4 млрд рублей. При этом управленческие расходы сократились более чем в 2 раза — с 6,1 млрд до 2,8 млрд рублей. В итоге прибыль от продаж упала на 30% — с 26,7 млрд до 18,7 млрд рублей.

Если рассмотреть более детально отчетность РСБУ, то материальные затраты выросли на 15,8% до 60,8 млрд рублей. Расходы на оплату труда увеличились более чем на 800 млн рублей — с 6,94 млрд до 7,75 млрд рублей — и это при практически неизменной среднесписочной численности работников, которая по итогам года составила 4 892 человек. Рост заработных плат «потащил» за собой и отчисления на социальные нужды, которые выросли за год на 340 млн рублей. Свыше 2,3 млрд рублей добавочно к 2023-му село на амортизационные расходы (рост связан с введением в эксплуатацию новых объектов). Прочие затраты за год выросли с 5,9 млрд до 8,5 млрд рублей.

Что касается вознаграждения основному управленческому персоналу, то выплаты генеральному директору, членам совета директоров и директорам и руководителям структурных подразделений КОСа незначительно, но снизились — с 215,5 млн до 208 млн рублей.

В рамках МСФО операционные расходы показали меньший рост — на 14,6% с 79,7 млрд до 91,4 млрд рублей. Здесь расходы на сырье и материалы меньше, чем по РСБУ — 48,8 млрд рублей, и это на 5,8 млрд больше, чем в 2023-м. Зато расходы на оплату труда по МСФО составили уже 11 млрд против 9,6 млрд рублей в 2023-м по причине включения в эту сумму взносов на социальное страхование в размере 2,4 млрд рублей.

Больше всего выросли расходы на транспорт и логистику. При оптимизации организации в 2022–2023 годах на заводе была запущена масштабная трансформация бизнес-процессов, итогом которой стало то, что в отдельные бизнес-единицы были выведены такие непрофильные службы, как транспорт. Именно поэтому расходы по данной статье по МСФО за год выросли в 8 раз — с 553 млн до 4,5 млрд рублей. Для повышения качества сервиса компания поставляет продукцию до забора покупателя. При этом по РСБУ, наоборот, логистические затраты КОСа сократились в 9 раз — с 453 млн до 50 млн рублей.

Расходы на маркетинг и рекламу показали двукратный прирост. Если в 2023 году на эти цели было израсходовано 1,4 млрд рублей, то уже в 2024-м по МСФО отобразили 2,8 млрд рублей, а по РСБУ — почти 3,1 млрд рублей. Вероятно, это связано с ростом вложений в футбольный клуб «Рубин», который спонсируют КОС и НКНХ (несмотря на то что ФК находится под контролем правительства Татарстана). На благотворительность предприятие за год направило 659 млн рублей — на 130 млн больше, чем в 2023-м.

Самый интересный момент во всех операционных расходах — это то, что изменения остатков готовой продукции, которые отображены в расходах, и в РСБУ, и в МСФО имеют отрицательные значения. В РСБУ — минус 800 млн рублей, а по МСФО с учетом незавершенного производства — минус 2 млрд рублей. И это притом что в 2023 году эти показатели были положительные. Все это говорит о том, что КОС стал наращивать остатки готовой продукции на складах.

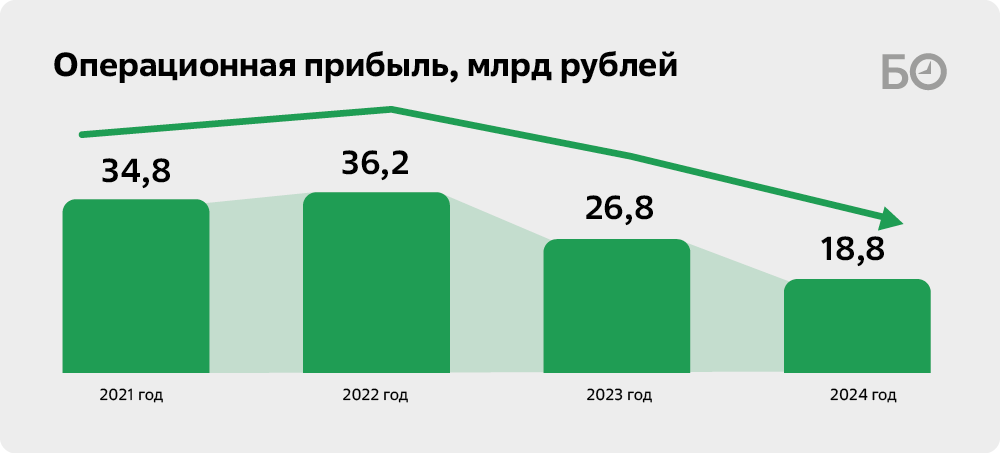

Итогом всей операционной деятельности при выросшей выручке с показателем ниже уровня инфляции на фоне более динамичного роста издержек, согласно отчетности РСБУ, стало снижение прибыли от продаж на 30% — с 26,7 млрд до 18,7 млрд рублей. Что касается консолидированного отчета, то, согласно ему, операционная прибыль снизилась чуть больше — на 32% с 19,9 млрд до 13,5 млрд рублей.

Что еще повлияло на финансовый результат?

При расчете операционной прибыли не учитываются проценты к получению или уплате, а также доходы и расходы, связанные с инвестиционной активностью компании.

Объем полученных процентов по остаткам на счетах составил 400 млн рублей, сократившись относительно результата предыдущего года в 3 раза, что связано с тем, что остатки на счетах снизились в 3 раза — с 2 млрд до 644 млн рублей. В 2023-м основной объем свободных денежных средств — 1,75 млрд рублей — был размещен на банковских депозитах, на счетах же было почти 240 млн рублей. Кроме того, компания в течение 2023 года дополнительно размещала на депозитах 8 млрд рублей. По итогам 2024-го, несмотря на высокие банковские ставки, КОС вывел 9,25 млрд рублей. Это привело к тому, что предприятие получило меньше процентных доходов.

Дополнительно к этому у КОСа выросли процентные расходы. Если в 2023-м по данной статье было проведено 100 млн рублей в виде расходов, то по итогам 2024-го — почти в 9 раз больше, 882 млн рублей. Связано это с тем, что общество в 2024 году получило три кредита — два долгосрочных с датой погашения в 2026-м и один краткосрочный на общую сумму 9 млрд рублей. В том числе КОС второй год подряд привлекает заем на 2 млрд рублей от контролирующего общества, за который только в 2024-м КОС выплатил 176 млн рублей в виде процентов. Таким образом, за год предприятие суммарно привлекло 11 млрд заемных рублей. Совпадение или нет, но именно такая сумма пошла на выплату дивидендов за 2023-й.

Статья «прочие доходы» за год сократилась на 600 млн — с 1,94 млрд до 1,37 млрд рублей. Судя по всему, КОС еще не избавился от активов и обязательств в иностранной валюте. В 2023 году на курсовой разнице предприятие получило 300 млн в виде дополнительного дохода, тогда как в 2024-м 65 млн рублей были отображены в виде расхода. На 570 млн рублей снизился объем поступлений от продажи основных средств, зато в результате инвентаризации на заводе были обнаружены излишки в размере 122 млн рублей. Видимо, во время инвентаризации были найдены не только излишки, но и различные отходы производственного процесса, на утилизацию которых в прошлом году КОС направил 93 млн рублей. На фоне снижения операционной прибыли снизились и расходы на культурно-массовые мероприятия. Если в 65-летнюю годовщину КОСа в 2023 году на это было выделено 106 млн, то в 2024-м — всего 18 млн рублей.

С учетом всех доходов и расходов прибыль до налогообложения по РСБУ составила 17,4 млрд рублей, что меньше на 10 млрд рублей, чем в 2023-м, по МСФО — 13,9 млрд рублей против 21,4 млрд рублей в 2023-м. По причине снижения финансового результата текущий налог на прибыль составил 3,2 млрд рублей против 5,4 млрд годом ранее. С учетом отложенного налога на прибыль, который будет выплачиваться в следующем за отчетным периоде, общий налог на прибыль составил 4,9 млрд рублей, что почти на 900 млн рублей меньше, чем по итогам 2023-го.

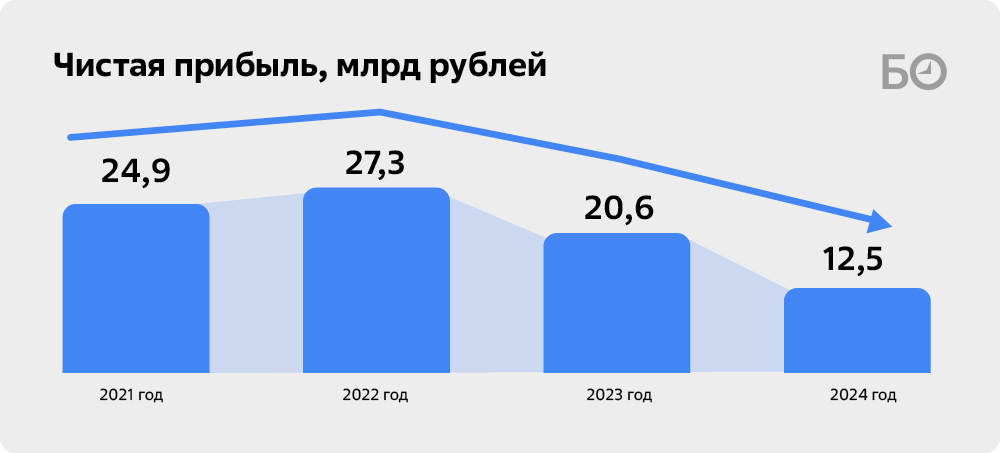

Общим итогом стало сокращение чистой прибыли почти на 40% — с 20,6 млрд до 12,5 млрд рублей. По МСФО значение чистой прибыли еще меньше — 10,6 млрд рублей против 15,9 млрд рублей в 2023-м.

«В первом полугодии 2024-го компания провела модернизацию одного из реакторов синтеза полиэтилена, что временно ограничило производственные мощности и отразилось на финансовых результатах. Рост операционных расходов, связанный с увеличением себестоимости и затратами на модернизацию, является ключевым фактором снижения чистой прибыли», — прокомментировал нам директор по стратегии ИК «Финам» Ярослав Кабаков.

Общим итогом стало сокращение чистой прибыли почти на 40% — с 20,6 млрд до 12,5 млрд рублей

Общим итогом стало сокращение чистой прибыли почти на 40% — с 20,6 млрд до 12,5 млрд рублей

«Нефтехимические компании стали брать на себя не свойственные ранее функции»

Генеральный директор ТНХИ-Х Яруллин отмечает, что в 2024 году компании химической отрасли работали в условиях роста издержек из-за повышения цен на сырье, ставок по кредитам, увеличивали затраты на оплату труда и сервисное обслуживание.

«Сохраняются ограничения в доступе к спецхимии, сложности при проведении трансграничных платежей. В этих условиях „Казаньоргсинтез“ продолжает работать на долгосрочную перспективу — модернизировать производство и инфраструктуру, несмотря на высокую ключевую ставку и растущие вызовы в отрасли», — говорит Яруллин.

Также он напоминает, что в 2024 году на предприятии была завершена модернизация реактора В без западного лицензиара, запущены первые в России печи пиролиза, модернизированные по российской технологии. «В условиях ограниченного доступа к спецхимии предприятие ведет работу по переходу на альтернативные варианты. Строительство в Казани фабрики катализаторов полимеризации, ориентированной под потребности российских производств группы СИБУР, — один из важнейших этапов решения задачи обеспечения технологического суверенитета страны в области полиолефинов», — уверен гендиректор ТНХИ-Х.

Что ждет российский рынок полиэтилена в будущем? Уровень загрузки производственных мощностей в России остается достаточно высоким даже в санкционных условиях: отечественные компании перераспределили потоки и нашли для себя нишу на внутреннем рынке. При этом, несмотря на уже достигнутые успехи, по отдельным маркам продукции сохраняется потенциал для дальнейшего импортозамещения, т. е. дозагрузки оборудования, рассказал «БИЗНЕС Online» руководитель проектов компании «Имплемента» Иван Тимонин.

«Кроме того, нельзя не отметить и потенциал для дальнейшего роста рынка. Так, текущий среднедушевой уровень потребления ключевых полимеров — ПЭ и ПП — в России составляет порядка 25 килограммов в год, в то время как в Германии и США данный показатель близок к 60 килограммам. Иными словами, потенциал для роста потребления в России остается еще значительным: в среднесрочной перспективе российский рынок способен будет поддерживать среднегодовые темпы на уровне порядка 4–5 процентов, которые и наблюдались в последние годы. Все это в свою очередь вместе с высокой экономической конкурентоспособностью российских активов позволяет говорить о том, что и новые реализуемые в РФ проекты по производству полимеров смогут успешно претендовать на рыночную нишу как на внутреннем, так и на внешних рынках, обеспечивая себе высокий уровень загрузки», — заключил эксперт.

Комментарии 126

Редакция оставляет за собой право отказать в публикации вашего комментария.

Правила модерирования.