Банки РТ обогнали общероссийский тренд: при падении прибыли сектора в РФ на 8% татарстанские кредитные организации увеличили результат на 11%, заработав свыше 28 млрд рублей. Республиканский флагман Ак Барс Банк нарастил чистую прибыль до 18,6 млрд рублей, а «Аверс» и вовсе прыгнул выше головы — плюс 48% в деньгах. Но не всем повезло: Татсоцбанк провалился в убыток в 1,15 млрд рублей, а проблемная задолженность татарстанских предприятий выросла на рекордные 60%. О том, кто снизил свои успехи, какие секторы стали хуже платить, — в материале «БИЗНЕС Online».

Год был неравномерным для банков. Если первое полугодие прошло относительно ровно, то к концу года давление на прибыль усилилось

Год был неравномерным для банков. Если первое полугодие прошло относительно ровно, то к концу года давление на прибыль усилилось

Прибыль не рекордная, но внушительная

По итогам 2025 года российский банковский сектор получил чистую прибыль в размере 3,5 трлн рублей. Этот показатель, хоть и является очень высоким по историческим меркам, оказался на 7,9% ниже рекордного результата 2024-го (3,8 трлн рублей).

Снижение финансового результата произошло на фоне роста кредитных рисков и операционных расходов. Банки были вынуждены значительно нарастить отчисления в резервы — на 35,3% по сравнению с 2024 годом, до 2,3 трлн рублей. Это было связано с ухудшением качества кредитных портфелей, особенно в корпоративном сегменте. Кроме того, у банков выросли затраты на 12,5% до 4,5 трлн рублей, что также сжало итоговую прибыль.

Год был неравномерным для банков. Если первое полугодие прошло относительно ровно, то к концу года давление на прибыль усилилось. В последнем месяце 2025-го чистая прибыль рухнула на 55% по сравнению с ноябрем, составив всего 176 млрд рублей. Основной причиной стал резкий скачок отчислений в резервы (плюс 199% за месяц) и традиционный для конца года рост расходов на персонал и маркетинг.

Доходность банковского капитала (ROE) снизилась до 18% с 23% в 2024 году, что показывает возвращение к более привычным, докризисным значениям.

Несмотря на падение общей прибыли, банки заработали больше всего именно тогда, когда Центробанк удерживал ключевую ставку в диапазоне 19–21%. В условиях дорогих денег банки переложили возросшую стоимость ресурсов на заемщиков. Ставки по корпоративным кредитам и необеспеченным потребительским ссудам обновили многолетние максимумы. Маржа между стоимостью пассивов (сбережения граждан под высокий процент) и активов (кредиты) — так называемый чистый процентный доход — выросла до беспрецедентных уровней.

Когда кредитование замедлилось (необеспеченное кредитование сжалось на 4,6% после роста на 11,3% в 2024 году), банки сделали ставку на комиссии. Эквайринг, расчетно-кассовое обслуживание, страхование, инвестиционные продукты и зарплатные проекты принесли рост комиссионных доходов на 8% до 2,4 трлн рублей.

Дополнительный импульс придала переоценка валютных позиций и ОФЗ. Колебания курса рубля и волатильность долгового рынка во втором полугодии 2025-го сыграли на руку крупным банкам, которые вовремя захеджировали риски.

При этом Банк России обратил внимание на ухудшение качества кредитных портфелей банков во всех сегментах. Так, доля проблемных корпоративных ссуд выросла на 0,9 п. п. Доля необеспеченных кредитов с просрочкой увеличилась за год значительно — на 3,9 п. п. до 13%. Доля проблемной ипотеки подскочила на 0,7 п. п. до 1,7%.

Если в целом по стране ссудная задолженность корпоративных клиентов перед кредитными организациями выросла на 9,3% — с 77,7 трлн до 84,9 трлн рублей, то татарстанские предприниматели кредитовались намного динамичнее

Если в целом по стране ссудная задолженность корпоративных клиентов перед кредитными организациями выросла на 9,3% — с 77,7 трлн до 84,9 трлн рублей, то татарстанские предприниматели кредитовались намного динамичнее

Татарстанские заемщики ушли в просрочку

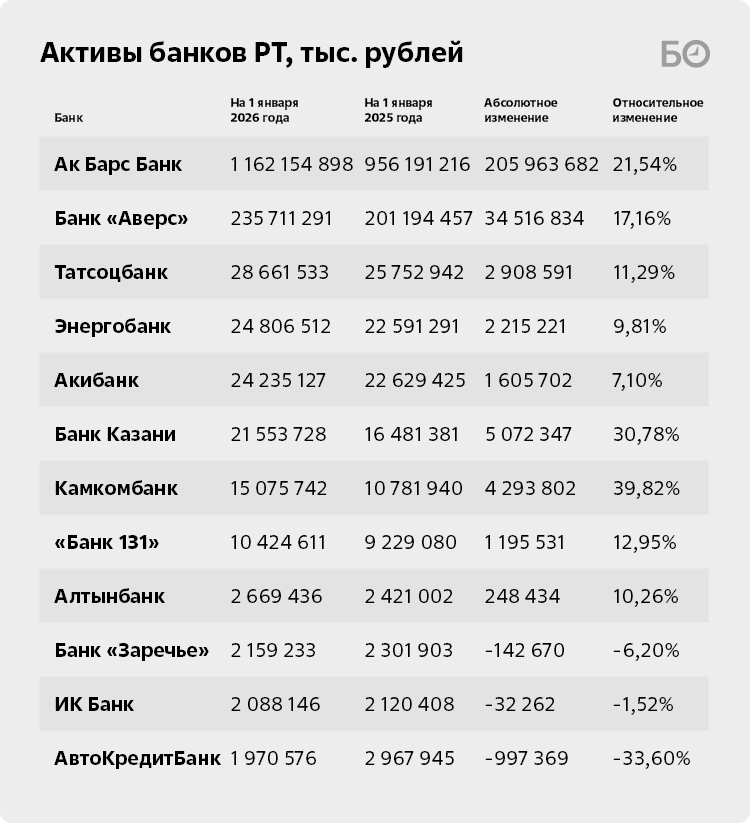

Татарстанская банковская система пошла против российской, показав положительную динамику. Так, по данным ЦБ за 2025 год, банки, зарегистрированные в РТ, заработали 28,4 млрд рублей, что на 10,7% больше, чем в 2024-м (плюс 2,7 млрд рублей). Вклад банковской системы Татарстана в общий финрез банков страны невысок — это всего 0,8% от показателя прибыли всего банковского сектора России. Активы республиканских кредитных организаций за прошлый год выросли на 20%, превысив 1,5 трлн рублей.

В целом банковская активность в Татарстане опережает общероссийскую. Если в целом по стране ссудная задолженность корпоративных клиентов перед кредитными организациями выросла на 9,3% — с 77,7 трлн до 84,9 трлн рублей, то татарстанские предприниматели кредитовались намного динамичнее. За год их долги перед банками выросли на 27%, прибавив 340 млрд рублей, с 1,27 трлн до 1,6 трлн рублей. С ростом задолженности выросло и количество плохих долгов. Просроченная задолженность татарстанских предприятий увеличилась на рекордные 60% — с 21,6 млрд до 34,6 млрд рублей, тогда как в целом по России этот показатель составил всего 8%.

В разбивке по экономической деятельности кредиторская задолженность в абсолютном выражении больше всего выросла в секторе обрабатывающей промышленности. Предприятия, занятые в создании разнообразной продукции, прибавили 251,5 млрд рублей, увеличив объем своих займов с 601,7 млрд до 853,3 млрд рублей. Химические предприятия нарастили свой кредитный портфель на 66,6 млрд рублей: в большей степени это кредиты компаний, входящих в СИБУР («Казаньоргсинтез» и «Нижнекамскнефтехим»). В 38 раз выросла задолженность производителей машин и оборудования для сельского хозяйства. Если на 1 января 2025 года их долги составляли всего 685 млн рублей, то уже на 1 января 2026-го — 26,6 млрд рублей.

Стройка за год привлекла дополнительные 47,5 млрд рублей, увеличив свою задолженность перед банками с 175,8 млрд до 223,3 млрд рублей. Добытчики полезных ископаемых прибавили 18,2 млрд рублей до 27,1 млрд рублей. Пищевики — 10,7 млрд до 85,6 млрд рублей.

Что касается просрочки, то больше всего «не платят» предприятия, занятые производством и распределением электроэнергии, газа и воды. За год их просроченная задолженность выросла с 28 млн до 4,6 млрд рублей. Строители затянули с платежами на сумму 3,7 млрд рублей, транспортники — на 1,4 млрд рублей, «торгаши» — на 1,8 млрд рублей, производители машин и оборудования — на 1,1 млрд рублей.

Самая большая доля просрочки в общей кредитной задолженности наблюдается у производителей неметаллических минеральных продуктов — 51,5%: из привлеченных 4,36 млрд рублей 2,24 млрд рублей не оплачено вовремя. У компаний, занятых производством и распределением электроэнергии, газа и воды, доля составляет 36,6%, у авиакомпаний — 31,6%, у транспортников — 13,1%.

В Татарстане ситуация с розничным кредитованием также опережает общероссийский тренд. Если в целом по России физлица стали должны банкам больше на 3%, то в республике кредитный портфель розничных клиентов увеличился на 6% до 1,18 трлн рублей. Но, несмотря на высокие требования банков к заемщикам, просроченная задолженность физлиц перед банками выросла почти на треть, или на 32,3%, с 31 млрд до 41 млрд рублей.

В целом кредитный портфель банков, зарегистрированных в РТ, за 2025 год увеличился на 4% по сравнению с 2024-м. Ссудная задолженность клиентов перед банками выросла более чем на 20,4 млрд — с 504,2 млрд до 524,6 млрд рублей. При этом кредитный портфель корпоративных клиентов увеличился на 42,5 млрд, а у «физиков», наоборот, сократился на 22,2 млрд рублей. Просроченная задолженность клиентов перед татарстанскими банками выросла более чем в 2 раза — с 1,58 млрд до 3,3 млрд рублей.

Для того чтобы увеличить ликвидность, Татсоцбанк за год выпустил дополнительные векселя объемом 3,8 млрд рублей. В итоге долг банка перед держателями этих бумаг на начало 2026-го составил 8,8 млрд рублей

Для того чтобы увеличить ликвидность, Татсоцбанк за год выпустил дополнительные векселя объемом 3,8 млрд рублей. В итоге долг банка перед держателями этих бумаг на начало 2026-го составил 8,8 млрд рублей

Татсоцбанк ушел в большой минус

Несмотря на то что в целом татарстанские банки нарастили суммарную прибыль, нашлись и те, у кого прошедший год прошел не в их пользу. Татсоцбанк Анастасии Колесовой по итогам 2025-го показал почти 1,15 млрд рублей в виде убытка, тогда как в 2024-м кредитное учреждение заработало 1,1 млрд рублей в виде чистой прибыли. По этой причине капитал банка «просел» на 12,2%, составив 8,3 млрд рублей.

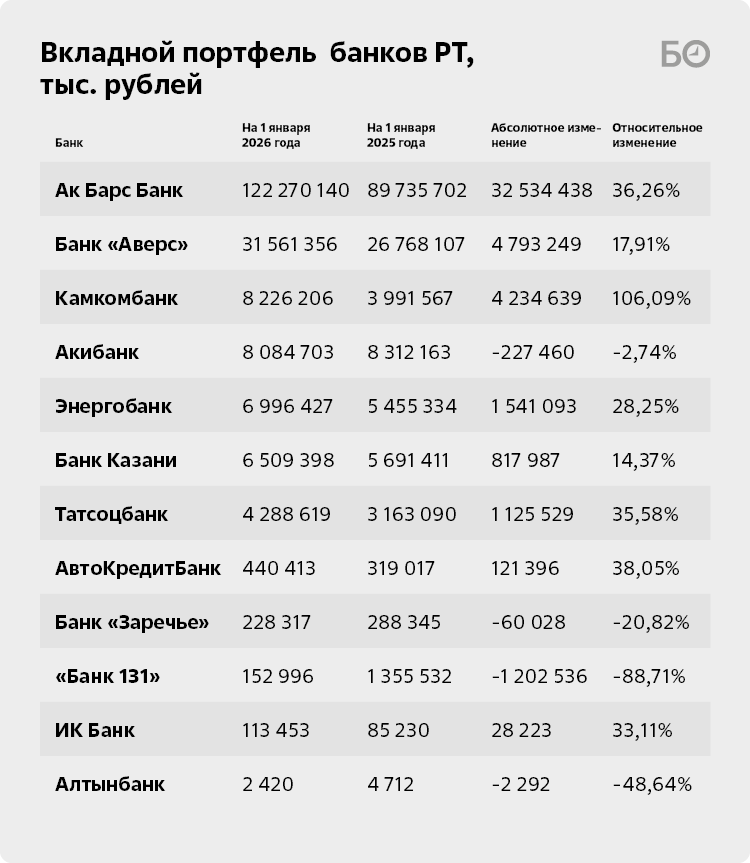

Активы банка за год увеличились на 11,3% — с 25,7 млрд до 28,6 млрд рублей. Произошло это преимущественно за счет увеличения выданных межбанковских кредитов, объем которых увеличился с 8,8 млрд до 12,5 млрд рублей. Ссудная задолженность юридических лиц снизилась почти на 11,5%, или на 828 млн, до 6,4 млрд рублей. «Физики» должны банку всего на 0,4% больше, чем годом ранее, — 5 млрд рублей. Помимо этого, у банка упали в цене высоколиквидные активы — до 2,9 млрд рублей, из которых чуть больше 1,6 млрд размещено на ностро-счетах в других банках. При этом значительно вырос вкладной портфель — на 1,1 млрд до 4,3 млрд рублей, а средства «юриков» увеличились всего на 31 млн рублей до 4,5 млрд рублей.

Для того чтобы увеличить ликвидность, Татсоцбанк за год выпустил дополнительные векселя объемом 3,8 млрд рублей. В итоге долг банка перед держателями этих бумаг на начало 2026-го составил 8,8 млрд рублей.

Процентные доходы банка выросли на 16%, но процентные расходы — почти на 50%. Банк стал больше платить за привлеченные средства (вклады, межбанк), чем зарабатывать на кредитах. Процентная маржа сократилась на 300 млн рублей.

Основная проблема получения убытков — создание резервов. Расходы на формирование резервов (2,4 млрд рублей) и корректировки, увеличивающие процентные расходы (еще 1,0 млрд рублей), в сумме превысили 3,4 млрд рублей. Процентные доходы (4,16 млрд рублей) превысили процентные расходы (2,66 млрд рублей), дав запас в 1,5 млрд рублей. Однако этот запас был полностью «съеден» резервами и операционными расходами. Это говорит о серьезном ухудшении качества кредитного портфеля — вероятно, крупные заемщики перестали обслуживать свои долги.

В минус также сработал болгарский ИК Банк, убыток которого составил 12,7 млн рублей. В рамках банковской системы банк мелкий, обслуживающий в основном интересы болгарских акционеров. Активы банка составляют 2 млрд рублей, основная часть которых приходится на выданные МБК (1,4 млрд рублей). Кредитный портфель составляет всего 73,7 млн рублей, из которых 64,7 млн — это кредиты корпоративных клиентов. Вкладной портфель составляет 113,5 млн рублей — на треть больше, чем годом ранее.

В 2025 году Ак Барс Банк показал рост чистой прибыли на 17%

В 2025 году Ак Барс Банк показал рост чистой прибыли на 17%

Ак Барс Банк поменял кредиты на бумаги

На 1-м месте по чистой прибыли — опорный для республики Ак Барс Банк. Банк под руководством Зуфара Гараева второй год подряд показывает устойчивый рост чистой прибыли. При этом отрицательный прочий совокупный доход (в основном переоценка ценных бумаг) немного подрос, но не перекрыл операционный успех.

В 2025 году Ак Барс Банк показал рост чистой прибыли на 17%. Татарстанский флагман заработал 18,6 млрд рублей против 15,9 млрд рублей в 2024-м. Банк улучшил показатели потому, что доходы в абсолютном выражении росли быстрее процентных расходов. Процентные доходы увеличились на 22,7 млрд до 130,5 млрд рублей, а расходы — на 16,4 млрд до 92,2 млрд рублей. Чистый процентный доход составил 6,3 млрд рублей, увеличившись за год на 19,8%.

Банк показал снижение расходов на резервы — он меньше отвлекает средств на резервирование, хотя все еще восстанавливает ранее созданные резервы, а не создает новые. В 2024 году банк терпел убытки от производных инструментов (вероятно, хеджирование или спекуляции). В 2025-м результат стал положительным — это дало дополнительный вклад в прибыль. По итогам года сальдированный результат от операций с производными финансовыми инструментами составил 7,7 млрд — это дало дополнительный вклад в прибыль.

Банк стал немного эффективнее: тратит 94,7 копейки на рубль доходов против 95,9 копейки годом ранее. Рентабельность по чистой прибыли выросла на 1 процентный пункт до 4,2%.

Активы Ак Барс Банка по состоянию на 1 января 2026-го превысили 1,16 трлн рублей, увеличившись за год на 21,5%, или на 206 млрд рублей. Ссудная задолженность клиентов претерпела сильные изменения. На 1 января 2026-го кредитный портфель составил 425,6 млрд рублей, увеличившись на 1,8%. За год кредиты физическим лицам снизились на 11,6%, или на 21,9 млрд рублей, достигнув 166,6 млрд рублей. Корпоративный кредитный портфель за год прибавил 12,8%, или 29,4 млрд рублей, и достиг 259 млрд рублей. По причине слабого роста кредитного портфеля Ак Барс Банк направил свободные средства на межбанк. За год объем выданных МБК вырос почти в 2 раза, или на 83 млрд рублей, до 170,4 млрд рублей. Также вложения в облигации увеличились на 44%, или на 99,6 млрд, — с 225,8 млрд до 325,4 млрд рублей.

Что касается пассивной части, то вкладной портфель физических лиц также показал бурный рост: на 36%, или на 32,5 млрд, до 122,3 млрд рублей. Средства предприятий и организаций выросли на 56,7 млрд — с 506 млрд до 563 млрд рублей. Причем остатки на расчетных счетах сохранились на уровне 106,6 млрд рублей, а весь прирост пришелся на остатки на депозитах юрлиц. Таким образом, основная часть средств юридических лиц размещена на депозитах. Напомним, фондирование Ак Барс Банка происходит в основном за счет средств компаний, подконтрольных правительству РТ.

Активы банка за год выросли на 17% — с 201,2 млрд до 235,7 млрд рублей. Бо́льшую часть прироста обеспечил кредитный портфель

Активы банка за год выросли на 17% — с 201,2 млрд до 235,7 млрд рублей. Бо́льшую часть прироста обеспечил кредитный портфель

Таифовская копилка

На 2-м месте по величине чистой прибыли — кэптивный банк группы «ТАИФ» — «Аверс», который значительно улучшил финансовые результаты в 2025 году. Чистая прибыль банка, находящегося под контролем собственников и топ-менеджеров ТАИФа, составила 6,4 млрд рублей, превысив почти в 1,5 раза, или на 2,1 млрд рублей, прибыль, полученную по итогам 2024-го.

Но не только прибыль растет у банка. Все показатели банковской деятельности показали прирост.

Активы банка за год увеличились на 17% — с 201,2 млрд до 235,7 млрд рублей. Бо́льшую часть прироста обеспечил кредитный портфель. Если розничный кредитный портфель упал на 427 млн до 1,98 млрд рублей, то ссудная задолженность корпоративных клиентов выросла в 1,4 раза — с 30,6 млрд до 42,7 млрд рублей. Кроме того, на 7,7 млрд рублей увеличился объем выданных МБК — до 124 млрд рублей. Общий объем вложений в облигации составил 44,7 млрд рублей, увеличившись за год на 25%.

Пассивная часть также претерпела изменения. Вкладной портфель физических лиц вырос на 18%, или на 4,8 млрд, до 31,5 млрд рублей. Средства организации — на 1,8 млрд до 12,2 млрд рублей. Средства на расчетных счетах выросли с 5,1 млрд до 6,4 млрд рублей, а остатки на депозитных счетах увеличились до 5,8 млрд рублей. Дополнительно ко всему банком было выпущено облигаций на треть, или на 26 млрд, больше, чем год назад, — 110 млрд рублей.

У банка рост процентных расходов (плюс 49,9%) опережает рост процентных доходов (плюс 43,8%) незначительно. Однако процентная маржа увеличилась на 24%, что позитивно, но расходы растут быстрее — возможно, банк привлекает ресурсы дороже, чем раньше. Операционные доходы выросли на 18,3% — в основном за счет статьи «доходы от операций с валютой» (с 38,2 млрд до 45 млрд).

В 2024 году наблюдалось масштабное восстановление резервов (10,6 млрд рулей) и одновременно большие расходы на формирование (11,8 млрд) — чистый эффект отрицательный (минус 1,2 млрд). В 2025-м восстановление резервов снизилось до 6,1 млрд, а расходы — до 7,6 миллиарда. Чистый отток в резервы в 2025 году составил минус 1,45 млрд, т. е. ситуация практически не улучшилась. С другой стороны, это говорит о том, что политика кредитования остается консервативной. Несмотря на рост кредитного портфеля, чистое отвлечение средств в резервы практически сохранилось с уровнем 2024-го.

Объем вкладов населения за год вырос почти на треть — с 5,4 млрд до 7 млрд рублей. Это привело к тому, что процентные расходы у банка росли быстрее, чем процентные доходы

Объем вкладов населения за год вырос почти на треть — с 5,4 млрд до 7 млрд рублей. Это привело к тому, что процентные расходы у банка росли быстрее, чем процентные доходы

Энергобанк выходит на федеральный уровень

АКБ «Энергобанк» — финансовый актив семьи Хайруллиных — заработал за прошлый год 1,5 млрд рублей: это на 21% больше, чем в прошлом году. Планомерное усиление позиций банка позволило кредитной организации выйти и за пределы республики, причем сразу несколько новых офисов открылось в Москве.

Кредитная задолженность клиентов перед банком выросла всего на 4% — с 18 млрд до 18,7 млрд рублей. Весь прирост обеспечили физлица. За год их ссудная задолженность увеличилась на 17% до 5,9 млрд рублей. Кредитный портфель корпоративных клиентов за год не изменился и да, слегла приспустился — на 73 млн рублей. Ключевая особенность Энергобанка — огромные по сравнению с кредитным портфелем объемы резервов. Годовые расходы на формирование резервов составляют 10 млрд рублей, что больше половины кредитного портфеля. Чем выше уровень резервов по отношению к размеру кредитного портфеля, тем менее качественным считается кредитный портфель банка. Это может быть связано с большой долей заемщиков с высокой долговой нагрузкой, плохим финансовым положением или другими факторами, повышающими риски, например наличием крупных проблемных ссуд, по которым резервы то создаются, то восстанавливаются.

И если кредитный портфель показал умеренный рост, то рост привлеченных средств более взрывной. Объем вкладов населения за год вырос почти на треть — с 5,4 млрд до 7 млрд рублей. Это привело к тому, что процентные расходы у банка росли быстрее, чем процентные доходы. Если первые показали рост на 34%, то вторые — на 25%. Процентная маржа при этом увеличилась на 19% в абсолютном выражении. Это говорит о том, что стоимость фондирования для банка обходится дороже, чем размещение средств.

Резкий набор высоты связан с тем, что банк нарастил на 64% свои процентные доходы

Резкий набор высоты связан с тем, что банк нарастил на 64% свои процентные доходы

Рекорды Камкомбанка и сдувшийся кредитный портфель Акибанка

Камкомбанк, которые еще лет пять назад был мелким региональным банком, стремительно набирает обороты. По итогам прошедшего года чистая прибыль банка выросла на 300 млн и превысила 1,4 млрд рублей.

Резкий набор высоты связан с тем, что банк нарастил на 64% свои процентные доходы. Это очень сильный рост, свидетельствующий о значительном наращивании кредитного портфеля. И действительно, кредитная задолженность клиентов за год выросла на 80,6% и составила 10,5 млрд против 5,8 млрд рублей по итогам 2024-го.

Но есть и негативные тенденции: параллельно с этим выросла и просрочка по кредитам. Если на 1 января 2025-го она составляла всего 2 млн рублей, то год спустя — 200 млн рублей. По этой же причине расходы на формирование резервов выросли на 53% до 1,51 млрд рублей.

Процентные расходы увеличились еще быстрее — на 91%. Это явилось причиной двукратного роста вкладного портфеля, объем которого за год вырос с 4 млрд до 8,2 млрд рублей.

Помимо заработка на процентной марже, впечатляющую динамику показали операционные расходы, которые увеличились на 61,5%. Ключевой драйвер — валютные операции. Благодаря им операционные доходы выросли на 74%. Комиссионные доходы упали на 33% — с 586 млн до 391 млн рублей, что явилось следствием введения санкций США против банка: переводов стало меньше.

ПАО «Акибанк», которое также входит в санкционные списки, несмотря на определенные ограничения, показало рост своей прибыли почти в 1,7 раза. По итогам 2025 года банковское учреждение Ильдара Галяутдинова и Ильшата Фардиева заработало свыше 702 млн рублей против 417 млн рублей в 2024-м.

Активы банка увеличились почти на 7,1% до 24,2 млрд рублей. Произошло это по причине увеличения выданных МБК на 7% — с 16,8 млрд до 18 млрд рублей. На что следует обратить внимание — у банка вдвое сжался кредитный портфель. Если по итогам прошлого года он составлял почти 6,7 млрд рублей, то на 1 января 2026-го — 3,5 млрд рублей. «Виноваты» в этом юрлица, которые за прошедший год погасили более 3 млрд своих долгов. Вкладной портфель практически не претерпел изменений, оставшись на уровне 8 млрд рублей. Именно такой дисбаланс — кредиты сжались, а привлеченные средства остались на том же уровне — привел к тому, что динамика процентных расходов превысила вдвое динамику роста процентных доходов: 36% против 16,8%.

За счет погашения кредитного портфеля восстановление резервов выросло почти вдвое — с 544 млн до 1,08 млрд рублей. Расходы на формирование резервов увеличились скромно (плюс 7,2%) — с 1,25 млрд до 1,34 млрд рублей. Чистый эффект от резервов улучшился на 442 млн рублей, именно за счет этого банк смог увеличить свою прибыль.

131-й просел вдвое, а Банк Казани вырвался из минусовой зоны

Следующие банки, хоть и отобразили положительные финансовые результаты по итогам 2025 года, однако не могут похвастаться какими-то успехами. «Банк 131», созданный для обслуживания цифрового бизнеса, по итогам 2025-го снизил свою прибыль почти в 2 раза — с 1,08 млрд до 593 млн рублей. Причина — существенный рост прочих операционных расходов, связанных с вложением в инфраструктуру банка, по сравнению с чистыми доходами банка.

Банк Казани, который в прошлом году на протяжении нескольких месяцев показывал убытки, к концу года «разрешил» данную ситуацию, но все равно, видимо, еще не до конца. Прибыль банка составила почти 77 млн рублей, что вдвое меньше показателей 2024-го. Данное снижение связано с резервами по «плохим» долгам, восстановление по которым снизилось на 44% до 886 млн рублей. Как указали в самом кредитном учреждении, действительно просадка в прибыли связана с созданием резервов по проблемному кредиту, но скоро данный вопрос будет закрыт.

***

По прогнозам участников рынка, совокупная чистая прибыль банковского сектора по итогам 2026 года может достичь 3,7–3,9 трлн рублей. Это означает возврат к историческому максимуму 2024-го (3,8 трлн), который так и не был преодолен в прошлом году, когда сектор заработал около 3,5 триллиона. В Центробанке настроены чуть более консервативно: прогноз Эльвиры Набиуллиной составляет 3,3–3,8 трлн рублей.

Основной фактор оптимизма — снижение ключевой ставки. Аналитики ожидают, что к концу 2026 года она опустится до 11,5–12,5%. Уже сейчас регулятор снизил ставку до 15%, и этот тренд будет размораживать кредитные рынки. Однако главный вызов для банков в 2026-м — сжатие чистой процентной маржи. По мере снижения ключевой ставки спред между доходами по кредитам и расходами по депозитам будет сужаться.

В 2026 году деньги в России станут дешевле, но зарабатывать их банкам будет сложнее.

Комментарии 41

Редакция оставляет за собой право отказать в публикации вашего комментария.

Правила модерирования.