«Я давал прогноз, что инфляция будет порядка 10 процентов по итогам года, и этого прогноза не меняю. Никаких 5–6 и тем более 4,5 процента не будет. А завышенная ключевая ставка ведомства Эльвиры Набиуллиной уже в этом году и два последующих позволит снизить реальный экономический рост нашей страны до почти нулевого уровня», — напоминает о своих прогнозах главный научный сотрудник Центрального экономико-математического института РАН Иван Грачев. В новой статье постоянный автор «БИЗНЕС Online» с помощью кросс-корреляционного анализа объясняет, как Центробанк «систематически работает» на снижение вероятности выживания России и вступила ли страна в рецессию.

Иван Грачев: «Страна, чья экономическая модель систематически выдает результаты хуже среднемировых, сталкивается с прогрессирующим снижением вероятности выживания»

Иван Грачев: «Страна, чья экономическая модель систематически выдает результаты хуже среднемировых, сталкивается с прогрессирующим снижением вероятности выживания»

Российский Центробанк ничего прогнозировать не может

Начну с критики искусственного интеллекта (ИИ) и его применения в работе. Большинство исследователей все равно будут его применять, поскольку самостоятельно сложно перелопатить кучу информации. Если ИИ эту информацию взвешивает более-менее адекватно по тестовым вопросам (а он может, я проверил), это вполне приемлемо. Но здесь мне важно, не воспримут ли мои читатели некоторые гипотезы и теории чересчур радикальными. Их я, кстати, тоже проверяю, используя цифровой разум. Из фундаментальной эволюционной аксиоматики следует, что экономический рост в 1–2% и любой экономический рост ниже среднемирового снижают вероятность выживания страны.

Интересно, что на должным образом сформулированную цепочку вопросов отвечает ИИ, наиболее близкий к моему восприятию мира, — это ChatGPT и DeepSeek, о котором я писал в прошлом тексте. Он выдает анализ с формулами и функциями, которые я здесь приводить не буду, но озвучу основные выводные. В экономических системах отбор реализуется как детерминированное снижение вероятности выживания для любого агента, чья эффективность ниже средней. Страна, чья экономическая модель систематически выдает результаты хуже среднемировых, сталкивается с прогрессирующим снижением вероятности выживания (устойчивого развития).

Если и по данным международного валютного фонда (МВФ), и по существу мировая экономика растет в среднем на 3–3,5% в год, можем переходить к нашим баранам. Сейчас идет интенсивная дискуссия в связи с принятием в скором времени бюджета России на 2026–2028 годы. Началась она на Дальневосточном экономическом форуме, а ее апофеозом стал спор Владимира Путина с главой Сбербанка Германом Грефом о том, вступила ли уже наша страна в рецессию или все впереди. Продолжалась дискуссия вплоть до этой недели, до совещания, которое президент провел с верхушкой правительства, с Центробанком и мэром Москвы Сергеем Собяниным. Главным для меня был вопрос-утверждение Путина, который звучал примерно так: «Ну охладили мы экономику до 1 процента — это то, чего мы добивались?»

БИЗНЕС Online дарит iPhone 17 за подписку!

Переходите по ссылке, подписывайтесь на наши Telegram-каналы и участвуйте в розыгрыше!

Реклама. ООО «БМ Холдинг» 2SDnjcPvraa Правила участия

Как на это отвечала глава ЦБ Эльвира Набиуллина, я не знаю, но объективный стратегический ответ на вопрос Владимира Владимировича содержится в документе с официального сайта ЦБ. Он называется «Основные направления единой кредитно-денежной политики на 2026–2028 годы» (проект). Выжимки из этого документа представлены в таблице № 1.

Интересно сравнить данные из этой таблицы с теми, что ведомство Набиуллиной представило в прошлом году (они каждый год их публикуют). Во-первых, сразу видно, что в предыдущем документе планировалось снижение инфляции в 2025 году до 4,5–5%. Ничего похожего мы не наблюдаем и до конца года наблюдать не будем. Да и Центробанк больше подобного не обещает. На практике это означает, что ЦБ ничего прогнозировать и тем более управлять инфляцией не может. Не умеет. Соответственно, нет ни малейших оснований полагать, что его последующие прогнозы оправдаются. В части же охлаждения экономического роста почти до нуля с помощью завышенной ключевой ставки прогнозы его почти адекватны. C этой задачей в нынешнем году ЦБ справился, вполне вероятно, справится и в дальнейшем.

«Ожидаемые результаты и по инфляции, и по всему остальному значительно хуже, чем предполагает ЦБ»

«Ожидаемые результаты и по инфляции, и по всему остальному значительно хуже, чем предполагает ЦБ»

Пора фиксировать рецессию

Ведомство Набиуллиной в ближайшее время не планирует роста российской экономики хотя бы до среднемирового уровня. Все прогнозы ЦБ по базовому сценарию развития экономики нашей страны не дотягивают и до 3%. Следовательно, Центробанк систематически работает на снижение вероятности выживания нашей страны. В части экономического спада при сохранении этой финансово-экономической политики, вероятно, ситуация будет чуть хуже, чем представляет ЦБ.

В качестве альтернативной оценки 15 сентября Институт народнохозяйственного прогнозирования РАН прислал мне доклад «Квартальный прогноз ВВП, выпуск № 67», выжимка из которого дана в таблице № 2.

Ожидаемые результаты и по инфляции, и по всему остальному значительно хуже, чем предполагает ЦБ. В текущей ситуации после сезонной фильтрации в I квартале 2025 года имеет место сокращение ВВП по отношению к предыдущему на 0,6%, в II квартале динамика около нуля. Т. е. пора фиксировать рецессию уже сейчас.

В оправдание своей финансово-экономической политики, которая уже подавила экономический рост России (и дальше будет подавлять) и не привела ни к каким значимым (заявленным) снижениям инфляции, Центробанк в тех же основных направлениях приводит два аргумента. Первый — политика ЦБ «соответствует лучшей мировой практике». Мол, 47 стран применяют эту политику, и все они богатые. Это аргумент, который у меня ничего, кроме смеха, вызывать не может. Потому что, когда мы с коллегами-депутатами по Госдуме делали ипотеку (закон об ипотеке для РФ), мне так же «впаривали» американский вариант ипотеки. А потом, в 2008-м, вся ипотека в США прогнозируемо грохнулась, вызвав мировой кризис. Так что, повторю, аргументы ЦБ вызывают лишь смех.

«В связи с тем, что сегодня рубль ослабевает, нам стоит ожидать усиления инфляции до конца 2025-го с почти гарантированным невыполнением целевых показателей ЦБ»

«В связи с тем, что сегодня рубль ослабевает, нам стоит ожидать усиления инфляции до конца 2025-го с почти гарантированным невыполнением целевых показателей ЦБ»

В конце года инфляция усилится

Второй аргумент финансового ведомства сформулирован так: изменения ключевой ставки транслируются в изменения совокупного спроса и инфляции не одномоментно, а в течение 3–6 кварталов. Аргумент можно проверить экспериментально. Ключевую ставку неоднократно изменяли, накоплен статистический материал. Любые изменения, происходившие в инфляции, можно отследить, использовав как стандартные статистические методы, так и нетривиальные. Самый простой из методов, которые можно применить, — кросс-корреляционный анализ, что я регулярно и делаю с учетом возможных изменений.

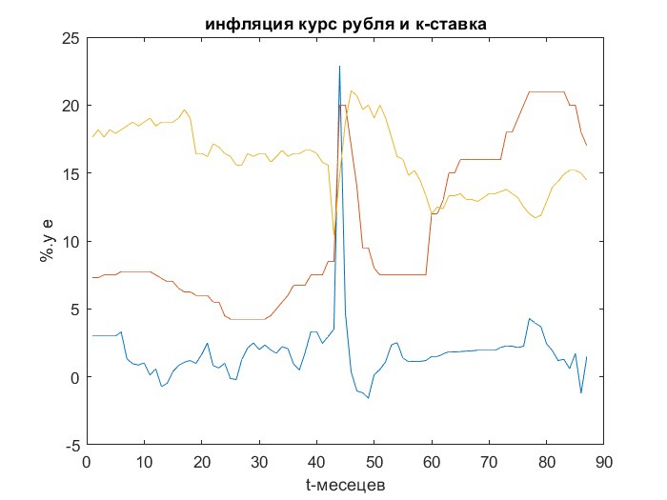

На рисунке № 1 (выше) представлена средняя ежемесячная инфляция (синяя кривая), ключевая ставка (красная кривая) и курс рубля (оранжевая кривая) в масштабах, удобных для зрительного восприятия. Это самое зрительное восприятие позволяет оценить коррелированность инфляции и ключевой ставки, а также антикоррелированность инфляции и курса рубля (в этом случае «горбики» кривых направлены в противоположном направлении). Нет особых сомнений относительно того, что для страны, импортирующей около половины товаров, ослабление рубля должно повышать инфляцию и наоборот.

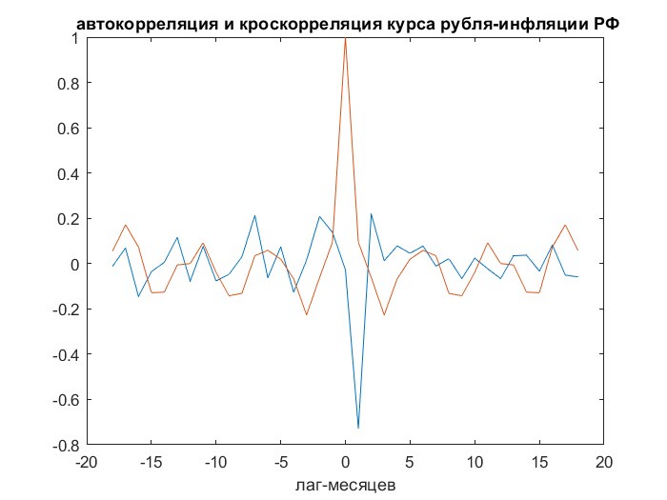

На рисунке № 2 представлена автокорреляционная кривая курса рубля (красная) и кросс-корреляционная кривая курса и инфляции (синяя). В полном соответствии с вышеупомянутой логикой через месяц после укрепления рубля мы наблюдаем значимое снижение инфляции.

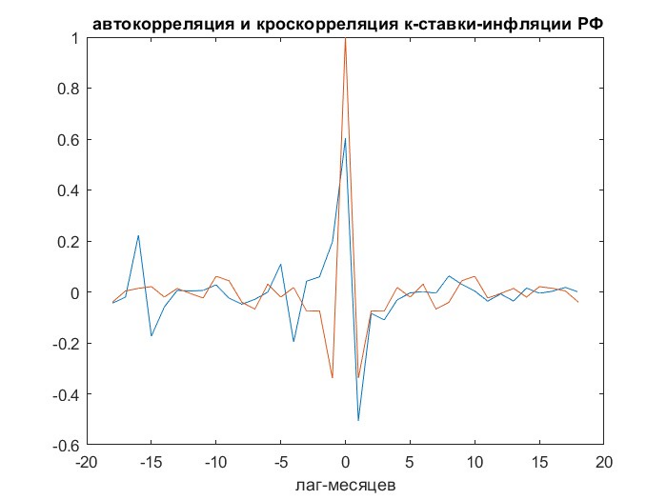

На рисунке № 3 (выше) представлена автокорреляционная кривая инфляции (красная) и кросс-корреляционная кривая ключевой ставки с инфляцией (синяя). Значимые отрицательные пики на автокорреляционной функции, вероятнее всего, отражают паническую реакцию толпы в России на быстрорастущую инфляцию с последующим обязательным откатом. Например, инфляция должна быть 10%, но, из-за того что люди шарахаются, она дорастает до 20%, а потом откатывается к 15%. Кросс-корреляционная кривая через месяц воспроизводит автокорреляционную и далее, ни за 3, ни за 6 кварталов, не имеет никаких значимых отрицательных значений. Это явно противоречит вышеприведенному утверждению ЦБ о том, что изменение ключевой ставки в течение 3–6 кварталов приводит к изменению инфляции.

Совместный анализ кривых на рисунках №2 и №3 позволяет вполне уверенно утверждать, что в России никакого значимого влияния на инфляцию изменения ключевой ставки по-прежнему не оказывают. Быстрого небольшого уменьшения инфляции летом 2025 года ЦБ удалось добиться необоснованным искусственным укреплением рубля. В связи с тем, что сегодня рубль ослабевает, нам стоит ожидать усиления инфляции до конца 2025-го с почти гарантированным невыполнением целевых показателей ЦБ. Я давал прогноз, что инфляция будет порядка 10% по итогам года, и этого прогноза не меняю. Никаких 5–6% и тем более 4,5% не будет. А завышенная ключевая ставка ведомства Набиуллиной уже в этом году и два последующих позволит снизить реальный экономический рост нашей страны до почти нулевого уровня. Прогнозы эти сейчас активно обсуждаются.

Комментарии 31

Редакция оставляет за собой право отказать в публикации вашего комментария.

Правила модерирования.