Санкции против российской нефти начали оборачиваться полноценным кризисом для отрасли. Финансовые отчеты крупнейших компаний за первое полугодие 2025-го обнажили шокирующее падение прибыли, а рублевые доходы с каждого барреля нефти — с учетом инфляции — оказались ниже, чем 10 лет назад. Не избежала участи и «Татнефть», чья прибыль по итогам первого полугодия 2025-го упала до 58 млрд рублей. Несмотря на относительную диверсификацию бизнеса, негативные факторы в виде санкционных дисконтов на нефть, укрепления рубля и падения спроса на шины привели к убыткам в новых сегментах и общему ухудшению финансового состояния. В деталях отчетности крупнейшей и самой прибыльной компании Татарстана разбирался «БИЗНЕС Online».

Укрепление рубля стало серьезным стресс-фактором для нефтяной отрасли, поскольку обернулось для нефтяных экспортеров снижением рублевых доходов при тех же затратах в рублях

Укрепление рубля стало серьезным стресс-фактором для нефтяной отрасли, поскольку обернулось для нефтяных экспортеров снижением рублевых доходов при тех же затратах в рублях

Санкции принесли свои горькие плоды

Активное наращивание добычи нефти странами ОПЕК, в том числе Саудовской Аравией, ОАЭ, Ираком, Кувейтом, а также рост добычи в Бразилии и других странах привело к тому, что в I полугодии текущего года наблюдалось снижение цен на нефть, прежде всего на фоне перепроизводства черного золота. Кроме того, в связи с ужесточением санкционных ограничений ЕС и США произошло расширение дисконтов на российскую нефть, а существенное укрепление рубля только добавило негатива в финансовые показатели экспортеров.

Все это привело к тому, что финансовые результаты крупнейших игроков показали двузначную отрицательную динамику. Практически все российские нефтяные компании столкнулись с резким ухудшением финансовых показателей по итогам первого полугодия 2025 года.

Так, у «Роснефти» выручка снизилась почти на 18%, а чистая прибыль упала на 68% до 245 млрд рублей. Чистая прибыль у «Лукойла» сократилась более чем в 2 раза — с 591,5 млрд до 287 млрд рублей, выручка — на 17%. «Газпром нефть» также отобразила падение своих финансовых показателей: выручка упала на 12%, чистая прибыль — на 54%. Прибыль «РуссНефти» сократилась более чем втрое. «Сургутнефтегаз» показал чистый убыток в 453 млрд рублей — укрепление рубля обесценило валютные запасы компании.

Снижение цен на нефть, скидки на российскую нефть, укрепление нацвалюты, рост издержек и налогов повлияли на деятельность компаний, а падение финансовых показателей всех компаний в совокупности говорит о появлении кризисных явлений в нефтяной отрасли.

Главный индикатор кризиса — это снижение рублевой выручки за баррель нефти до уровня середины 2010-х годов. Например, в 2015–2016 годах при стоимости нефти в $50 и курсе доллара в 60 рублей доход нефтяных компаний составлял примерно 3 тыс. рублей с одного барреля нефти. В конце первого полугодия текущего года при цене нефти в $60 и курсе доллара в 78 рублей выручка с одной «бочки» составляла 4,7 тыс. рублей. Выглядит это больше, но нужно учесть инфляцию за 10 лет — сегодняшний рубль в 2 раза дешевле того рубля.

С учетом накопленной инфляции те 3 тыс. рублей 2015 года эквивалентны примерно 5,6 тыс. рублей в ценах 2025 года. Таким образом, фактическая (реальная) рублевая выручка нефтяников сейчас даже ниже, чем в пик предыдущего нефтяного кризиса, а расходы за это время значительно возросли.

Укрепление рубля стало серьезным стресс-фактором для нефтяной отрасли, поскольку обернулось для нефтяных экспортеров снижением рублевых доходов при тех же затратах в рублях. Комментируя результаты работы «Роснефти» в первом полугодии текущего года председатель правления компании Игорь Сечин отметил, что одним из следствий длительного поддержания ключевой ставки на повышенном уровне явилось излишнее укрепление курса рубля, которое приводит к потерям как бюджета России, так и компаний-экспортеров. При этом «Роснефть» стала формировать свой бюджет, исходя из реалистичных предпосылок, используя цену на нефть в $45 за баррель.

Падение финансовых показателей привело к тому, что нефтегазовые поступления в федеральную казну за январь – июнь 2025-го составили 4,73 трлн рублей, что почти на 17% меньше, чем было получено в аналогичном периоде прошлого года. Дополнительно к этому упали поступления в бюджет от НДПИ. Все это вкупе привело к тому, что доля нефтегазовых доходов в бюджете сократилась с 34% в 2024 году до 27% в 2025-м.

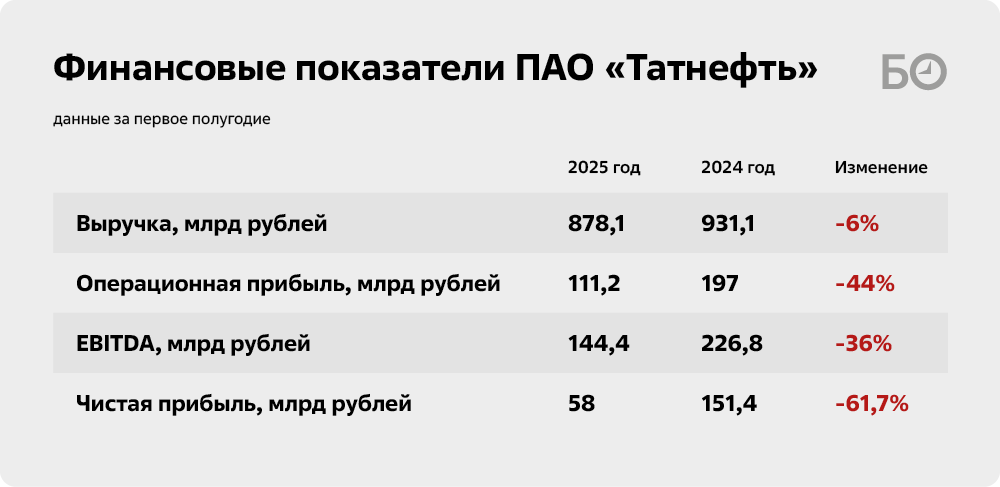

Выручка главной татарстанской нефтяной компании от реализации продукции в первом полугодии 2025 года составила 878,1 млрд рублей, снизившись по сравнению с аналогичным периодом прошлого года на 6%

Выручка главной татарстанской нефтяной компании от реализации продукции в первом полугодии 2025 года составила 878,1 млрд рублей, снизившись по сравнению с аналогичным периодом прошлого года на 6%

Кризис «зацепил» и нашу «Татнефть»

Данные факторы не обошли стороной и «Татнефть». Выручка главной татарстанской нефтяной компании от реализации продукции в первом полугодии 2025 года составила 878,1 млрд рублей, снизившись по сравнению с аналогичным периодом прошлого года на 6%. Выручка по сегменту «разведка и добыча нефти» упала на 20% — с 602,7 млрд до 482,6 млрд рублей. На нефть, реализованную на внутреннем рынке, пришлось свыше 28% всей выручки от реализации нефти — 136,5 млрд рублей (на 12% меньше, чем в 2024-м), на экспортированную в страны дальнего зарубежья нефть — 25% выручки сегмента, или 121,2 млрд рублей (минус 31%). Бо́льшая часть выручки — почти 46% — пришлась на межсегментную реализацию — 221 млрд рублей (минус 17%). Если поступления от продажи упали на 6%, то прибыль по соответствующей статье снизилась на 41,6%, или в 1,7 раза, до 80,2 млрд рублей.

Выручка от продажи продукции НПЗ, наоборот, показала, хоть и незначительный, но рост. Доходы от реализации нефтепродуктов выросли на 4% — с 538,8 млрд до 560,9 млрд рублей. Бо́льшую часть выручки от переработки нефти (56%) составила реализация нефтепродуктов на внутреннем рынке — 315,1 млрд рублей. Причем, видимо, за счет цен на бензин выручка увеличилась на 3,7%. Экспорт нефтепродуктов в страны дальнего зарубежья принес 35% от сегментной выручки — 198 млрд рублей (падение на 10 млрд), реализация в СНГ — 5% (28 млрд рублей), причем за год этот показатель вырос почти в 3 раза. Доходность сегмента «переработка и реализация нефти и нефтепродуктов» снизилась почти на 29% до 50,9 млрд рублей.

Помимо нефтяного бизнеса, «Татнефть» владеет и шинными активами, которые включают в себя три производства, причем не только в России. В периметр шинного дивизиона «Татнефти» входят три предприятия: завод Ikon Tyres во Всеволожске (мощность — 17 млн легковых шин в год), завод Tengri Tyres в городе Сарань (Казахстан; бренд Attar; 3 млн легковых шин, 500 тыс. грузовых), а также Birinchi Rezinotexnika Zavodi в городе Ангрен (Узбекистан, бренд Bars, 3 млн легковых шин, 100 тыс. погонных метров конвейерных лент). Таким образом, новое бизнес-направление «Татнефти» наладило на постсоветском пространстве изготовление легковых шин всех ценовых сегментов. Причем в январе 2025 года «Татнефть» приобрела 5% доли в уставном капитале казахстанского производителя шин ТОО Tengri Tyres, доведя долю участия в данном обществе до 51% и получив над ним контроль. Эти 5% доли обошлись «Татнефти» в 1 млрд рублей.

По шинному направлению «Татнефть» за половину текущего года выручила почти 24,9 млрд рублей, что на 2,3 млрд рублей превышает показатель первого полугодия 2024-го. Из общего поступления 22,75 млрд рублей было получено от продаж шин на внутрироссийском рынке, а еще продукции почти на 1,7 млрд рублей отгружено в страны ближнего зарубежья. Если в 2024-м прибыль за полгода составляла почти 7,1 млрд рублей, то в этом году шинный бизнес «Татнефти» показал убыток — минус 1,1 млрд рублей.

По шинному направлению «Татнефть» за половину текущего года выручила почти 24,9 млрд рублей, что на 2,3 млрд рублей превышает показатель первого полугодия 2024-го

По шинному направлению «Татнефть» за половину текущего года выручила почти 24,9 млрд рублей, что на 2,3 млрд рублей превышает показатель первого полугодия 2024-го

В чем же тут причина? По информации оператора системы маркировки «Честный ЗНАК», в II квартале текущего года в России было произведено 7,39 млн автомобильных шин. Данный показатель демонстрирует снижение на 18,9% в сравнении с II кварталом прошлого года и на 10,5% относительно I квартала 2025 года. Параллельно снизился и финансовый объем продаж шин на внутреннем рынке — на 14,6% по сравнению с аналогичным периодом 2024 года. Такая корректировка производственных показателей произошла из-за падения спроса и продаж новых автомобилей.

«Татнефть» также владеет банковской группой «Зенит». По итогам первого полугодия 2024-го группа компаний получила убыток от банка «Зенит» в размере почти 200 млн рублей на фоне прибыли в размере 1,3 млрд рублей в аналогичном периоде прошлого года. Выручка от финансовых услуг, куда входят процентные доходы и различные комиссионные доходы, за год выросла на четверть — с 20,7 млрд до 26,1 млрд рублей.

«Татнефть» в I полугодии 2025 года увеличила почти в 2 раза затраты на геологоразведочные работы

«Татнефть» в I полугодии 2025 года увеличила почти в 2 раза затраты на геологоразведочные работы

Доходы падают — расходы растут

Несмотря на то что выручка «Татнефти» за год упала на 6%, расходы компании, наоборот, показали рост. Так, почти на 14% выросли операционные расходы — с 115,4 млрд до 131,4 млрд рублей. Зато снизились с 193 млрд до 190 млрд рублей расходы, связанные с приобретением углеводородов для последующей переработки и продажи. Видимо, проблемы связаны не только с курсом рубля, но и с продажами в целом.

Участниками альянса ОПЕК+, в который входит в том числе Россия, было утверждено решение в июне увеличить добычу на 411 тыс. баррелей в сутки, с июля увеличить добычу суммарно на 548 тыс. баррелей в сутки, а с августа — еще на 548 тыс. баррелей. Видимо, готовясь к таким решениям, «Татнефть» в I полугодии 2025 года увеличила почти в 2 раза затраты на геологоразведочные работы. На фоне падения продаж сократились транспортные расходы — с 46,8 млрд до 42,3 млрд рублей. Кроме того, в 4 раза возросли ожидаемые кредитные убытки по финансовым активам до 4,4 млрд рублей.

Расходы на износ и амортизацию хотя и незначительно, но увеличились — с 29,8 млрд до 33,2 млрд рублей. Содержание социальной инфраструктуры и передача объектов социальной сферы обошлись компании в этом году почти на 1,7 млрд больше — 8,2 млрд рублей. К примеру, в мае в селе Мальбагуш Азнакаевского района состоялось официальное открытие общественно-культурного центра «Мелля», построенного «Татнефтью» с использованием 3D-печати.

В первом полугодии 2025-го группа признала убыток от износа основных средств в сумме 33,2 млрд рублей. В частности, речь идет об убытке от активов, связанных с разведкой и добычей (15,7 млрд рублей), переработкой и реализацией нефти и нефтепродуктов (14,6 млрд рублей), шинным бизнесом (0,85 млрд рублей), а также от прочих активов на общую сумму 1,9 млрд рублей.

Как отметили ранее, минфин Татарстана зафиксировал существенное падение нефтегазовых доходов бюджета. Ключевую роль здесь сыграло сокращение поступлений по налогу на прибыль. Хотя «Татнефть» за I полугодие текущего года и увеличило объем общий налогов (кроме налога на прибыль) до 289,4 млрд рублей, но цифра прироста скромна — всего 1,5 млрд рублей.

При этом налог на добычу полезных ископаемых сократился на 21,5%, или на 62,3 млрд рублей, до 226,7 млрд рублей. Налог на дополнительный доход от добычи углеводородного сырья также снизился на 12% — с 85,2 млрд до 74,6 млрд рублей. При этом сумма возвратного акциза показала падение. Если в 2024 году в виде акциза «Татнефть» вернула себе 165 млрд рублей, то по итогам января – июня 2025-го — только 105 млрд рублей.

Рост курса рубля также не сыграл «Татнефти» на руку. С одной стороны, группа компаний отразила прибыль по переоценке своих валютных накоплений в размере 39,5 млрд рублей. Однако с другой — зафиксировала убыток по статье расходов «Татнефти» в иностранной валюте в размере 62,6 млрд рублей. Таким образом, совокупный отрицательный эффект от курсовых разниц составил почти 23,2 млрд рублей против убытка в 5,3 млрд рублей годом ранее.

Кроме того, в части краткосрочных обязательств «Татнефть» увеличила почти в 19 раз свою задолженность в виде краткосрочных кредитов и займов — с 3,2 млрд до 57 млрд рублей. Именно поэтому процентные и комиссионные расходы компании выросли за год почти на 5,5 млрд рублей — с 20,7 млрд до 26,1 млрд рублей.

Итогом операционной деятельности стало то, что «Татнефть» по итогам первого полугодия 2024-го получила чистую прибыль по МСФО в размере 58 млрд рублей, что в 2,6 раза меньше показателя аналогичного периода прошлого года.

«Некоторую поддержку результатам «Татнефти» может оказать рекордное подорожание оптовых цен на бензин, так как компанию пока не затронули атаки на НПЗ»

«Некоторую поддержку результатам «Татнефти» может оказать рекордное подорожание оптовых цен на бензин, так как компанию пока не затронули атаки на НПЗ»

«Во втором полугодии рыночная конъюнктура остается достаточно негативной»

Сергей Кауфман — аналитик ФГ «Финам»:

— Отчет «Татнефти» выглядит умеренно негативно — снижение финансовых результатов оказалось немного сильнее, чем мы ожидали. Основными причинами настолько слабой динамики финансовых результатов являются снижение рублевых цен на нефть и сокращение маржинальности переработки в РФ. При этом на чистую прибыль также негативно повлияли отрицательные курсовые разницы из-за укрепления рубля и рост ставки налога на прибыль до 25 процентов.

Пока во втором полугодии рыночная конъюнктура остается достаточно негативной — рубль продолжает показывать аномальную крепость, что вместе со сниженными мировыми ценами на нефть приводит к тому, что рублевая стоимость Urals держится у отметки 4,5 тысячи рублей за баррель. Некоторую поддержку результатам «Татнефти» может оказать рекордное подорожание оптовых цен на бензин, так как компанию пока не затронули атаки на НПЗ. На этом фоне полагаем, что EBITDA «Татнефти» во втором полугодии может показать либо нейтральную, либо немного незначительную динамику по отношению к первому полугодия. При этом чистая прибыль акционеров может даже вырасти на 10–20 процентов (п/п) за счет вероятного отсутствия отрицательных курсовых разниц.

Сергей Коныгин — главный экономист банка «Синара»:

— «Татнефть» опубликовала финансовые результаты за первое полугодие 2025 года. Выручка снизилась на 6 процентов год к году и на 20 процентов полугодие к полугодию — до 878 миллиардов рублей, совпав с нашей оценкой и превзойдя консенсус-прогноз по опросу «Интерфакса» на 4 процента. EBITDA оценивается нами исходя из комментариев менеджмента к отчетности 2024 года как выручка минус операционные расходы, минус убыток от выбытия инвестиций, плюс амортизация, плюс операционная прибыль от финансовых услуг. Соответственно, по нашим расчетам, EBITDA упала на 36 процентов год к году и на 41 процент полугодие к полугодию — до 146 миллиардов рублей. Это близко к ожиданиям рынка и на 3 процента выше нашего прогноза. Чистая прибыль на долю акционеров упала на 62 процента год к году и на 63 процента полугодие к полугодию — до 58 миллиардов рублей, значительно (на 21 процент) превысив нашу оценку, однако не оправдав ожиданий рынка (на 14 процентов ниже консенсус-прогноза).

Мы полагаем, что расхождение консенсус-прогноза по чистой прибыли с фактическим показателем отражает завышенные ожидания рынка: в частности, недостаточно были приняты во внимание убытки по курсовым разницам в результате укрепления рубля в первом полугодии 2025 года. Чистая прибыль по МСФО оказалась в итоге ниже, чем по РСБУ, на 13 процентов. С другой стороны, важно отметить динамику капитальных затрат: они сократились на 16 процентов год к году и на 30 процентов полугодие к полугодию — до 65,6 миллиарда рублей. Таким образом, снижение коэффициента дивидендных выплат за первое полугодие 2025-го до 50 процентов чистой прибыли по РСБУ связано, на наш взгляд, не с ростом капитальных вложений, а только с неблагоприятной внешней конъюнктурой. Ожидаем снижения ключевой ставки в ближайшие месяцы (до 16 процентов на конец 2025 года), которое стимулирует отток капитала. В результате российская валюта ослабнет, а курс доллара к рублю к концу года вырастет до 90. Но спрогнозировать сроки точнее по-прежнему сложно из-за широкого спектра факторов влияния (включая те, о которых не сообщается публично). Пока же мы сохраняем рейтинг «Продавать» по обыкновенным и «Держать» по привилегированным акциям «Татнефти».

Комментарии 27

Редакция оставляет за собой право отказать в публикации вашего комментария.

Правила модерирования.