ПАО «Казаньоргсинтез» и ПАО «Нижнекамскнефтехим», входящие в объединенную группу «СИБУР», опубликовали финансовые результаты по РСБУ за I квартал 2025 года. Благодаря проведенной модернизации и внедрению новых проектов операционные показатели заводов показывают рост. Но, несмотря на увеличение прибыли, у предприятий (прежде всего из Нижнекамска) становится больше кредитных долгов, что влияет на текущие расходы. О том, как отработали КОС и НКНХ в первые три месяца текущего года и что повлияло на прибыль, — в материале «БИЗНЕС Online».

был периодом стройки. В первую очередь — этиленовый комплекс ЭП-600 у НКНХ") Весь предыдущий год для предприятий («Нижнекамскнефтехим» и «Казаньоргсинтез») был периодом стройки. В первую очередь — этиленовый комплекс ЭП-600 у НКНХ

Весь предыдущий год для предприятий («Нижнекамскнефтехим» и «Казаньоргсинтез») был периодом стройки. В первую очередь — этиленовый комплекс ЭП-600 у НКНХ

Строек громадье

Для начала — о том, чем живут «Нижнекамскнефтехим» (НКНХ) и «Казаньоргсинтез» (КОС) сегодня. Весь предыдущий год для предприятий был периодом стройки. В первую очередь — этиленовый комплекс ЭП-600 у НКНХ. Проект реализовывался почти 8 лет, потребовал больше 200 млрд рублей, и вот он наконец начал постепенно выходить на проектную мощность. Сейчас комплекс дает мономеры для увеличения загрузки действующих мощностей, а в будущем станет источником сырья для новых проектов. КОС также завершил свой проект, связанный с расширением производства полиэтилена.

Также в работе находится проект установки производства гексена — продукта для выпуска базовых полимеров и других продуктов нефтехимии. Изначально планировалось, что производство начнется во второй половине 2024 года, однако сроки перенесли — запуск установки в эксплуатацию намечен на середину 2025 года. Кроме того, в мае – июне 2025-го СИБУР начнет строительство фабрики по производству катализаторов на территории КОСа.

Несмотря на то что татарстанские компании СИБУРа привлекают все больше и больше заемных средств, КОС и НКНХ не только нарастили объемы, но и перешли на другой уровень, показав динамику прибыльности продаж. Это показывает положительное влияние инвестпрограмм на деятельность предприятий. А теперь рассмотрим их финансовые показатели.

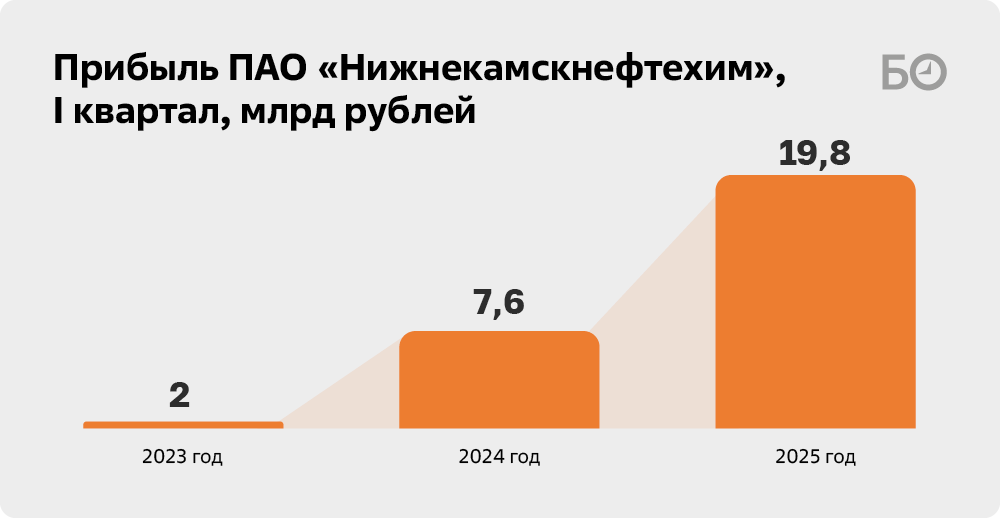

Чистая прибыль НКНХ, одного из лидеров на рынке синтетических каучуков и пластиков, по итогам I квартала 2025 года увеличилась в 2,6 раза, или на 12,2 миллиарда

Чистая прибыль НКНХ, одного из лидеров на рынке синтетических каучуков и пластиков, по итогам I квартала 2025 года увеличилась в 2,6 раза, или на 12,2 миллиарда

«Бумажная» прибыль НКНХ

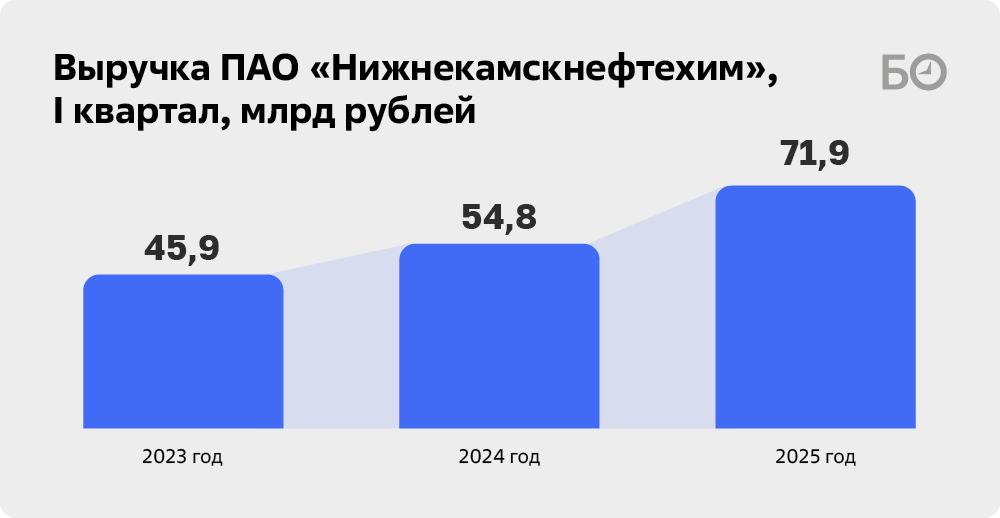

Чистая прибыль НКНХ, одного из лидеров на рынке синтетических каучуков и пластиков, по итогам I квартала 2025 года увеличилась в 2,6 раза, или на 12,2 млрд, до 19,8 млрд рублей, тогда как в аналогичном периоде прошлого года компания получила прибыль в 7,6 млрд рублей. Выручка выросла почти треть (на 31%) до 71,9 млрд рублей. Как и ранее, основная часть выручки (98%) поступает от продаж в России, а именно — ПАО «СИБУР», который закупил продукцию на 60 млрд рублей.

Как ранее уточняли в СИБУРе, за счет централизованных продаж компания не только обеспечивает регулярный выкуп и оплату за готовую продукцию, но и частично компенсирует длительность срока получения денежных средств от конечных потребителей, а также снижает риски появления просроченной дебиторской задолженности на фоне проблематики по трансграничным валютным платежам. Централизация продаж готовой продукции нивелирует для предприятий продолжительный временной лаг отсрочки платежа со стороны клиентов. По мнению экспертов, если бы предприятие продавало продукцию напрямую переработчикам, в текущих условиях дебиторская задолженность могла бы быть выше. Такой подход позволяет предприятиям оптимизировать свои расходы. Так, к примеру, СИБУР берет на себя реализацию продукции конечным клиентам, а также оказывает ряд услуг в виде маркетинговой поддержки, технического сервиса, развития клиентских и отраслевых решений для повышения и развития спроса на продукцию предприятия.

Из общего объема доходов 66,7 млрд рублей отображены как поступления от продажи готовой продукции. За год реализация в денежном выражении увеличилась на 28%, или на 14,7 млрд рублей. Стоит заметить, что объем производства «Нижнекамскнефтехима» в I квартале 2025 года (в сравнении с I кварталом 2024 года) при этом вырос на 18,5%.

Кроме продажи выпускаемой продукции, НКНХ в январе – марте 2025-го в рамках выполнения работ по договору строительного подряда, а также оказания услуг добавил в общую копилку 5,2 млрд рублей против 2,9 млрд рублей в 2024-м. Сам договор строительного подряда был заключен еще в 2023 году, а его завершение планируется в 2026-м.

На фоне растущей выручки, что закономерно, также на треть (на 34%) выросла себестоимость продаж, которая увеличилась с 42,1 млрд до 56,5 млрд рублей. При этом материальные затраты выросли на 5 млрд рублей с 37,3 млрд до 42,4 млрд рублей, а расходы на оплату труда на 14,5% почти до 4,4 млрд рублей.

Вследствие износа оборудования, а также установленного срока полезного использования оборудования у предприятия выросли расходы по амортизации. Так, если еще в 2024 году амортизационные отчисления составляли 3,1 млрд рублей, то уже по итогам I квартала 2025-го — 3,7 млрд рублей. Дополнительно к этому предприятие увеличило прочие затраты, которые за год выросли на 0,5 млрд до 3,7 млрд рублей.

По причине того, что себестоимость продаж росла более динамично, валовая прибыль увеличилась всего на 20,7% до 15,4 млрд рублей, а прибыль от продаж на 19,5% с 11 млрд до 13,2 млрд рублей. Снижение динамики роста прибыли от продаж связано с тем, что предприятие в 1,5 раза увеличило свои коммерческие расходы — с 893 млн до 1,35 млрд рублей. Хоть и незначительно, но увеличились и управленческие расходы, прирост по которым составил 52 млн рублей — с 868 млн до 920 млн рублей, что также связано с ростом расходов на оплату труда.

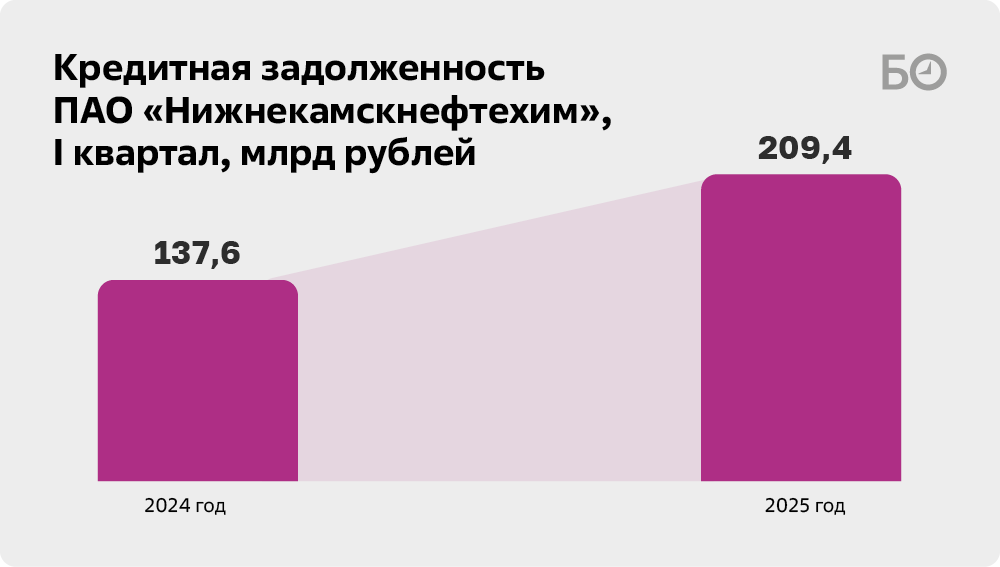

Если коммерческая часть НКНХ растет, то финансовая также растет, только со знаком минус. Так за год расходы предприятия на выплату процентов увеличились в 7 раз с 545 млн до 3,8 млрд рублей. Данный рост связан с тем, что задолженность предприятия перед кредиторами выросла почти на 72 млрд рублей. Если на 1 апреля 2024 года суммарные обязательства НКНХ составляли 137,7 млрд рублей, то год спустя — 209,4 млрд рублей.

При этом за счет более низкого курса евро по сравнению с началом года, ссудная задолженность по валютному кредиту с начала года снизилась на 16 млрд рублей, со 110 млрд до 94 млрд рублей. Дополнительно к этому «долгоиграющему» долгу, предприятие только в I квартале текущего года привлекло 35 млрд заемных рублей. В составе полученных займов отображены облигационные займы на 40,2 млрд рублей с датой погашения в 2025–2028 годах. Если в 2023-м процентные ставки по облигациям варьировались от 8,2% до 9,75%, то по итогам 2024-го максимальная ставка по ним составила 22,2%.

Что касается прочих доходов, то они сыграли основную роль, которая повлияла на итоговый финансовый результат. Значительное влияние на рост прочих доходов оказала валютная переоценка. На положительной курсовой разнице от пересчета активов и обязательств в иностранной валюте НКНХ смог увеличить прочие доходы по РСБУ с 583 млн до 18,5 млрд рублей, или на 18 млрд рублей. Прочие расходы при этом остались на уровне прошлого года — 1,5 млрд рублей.

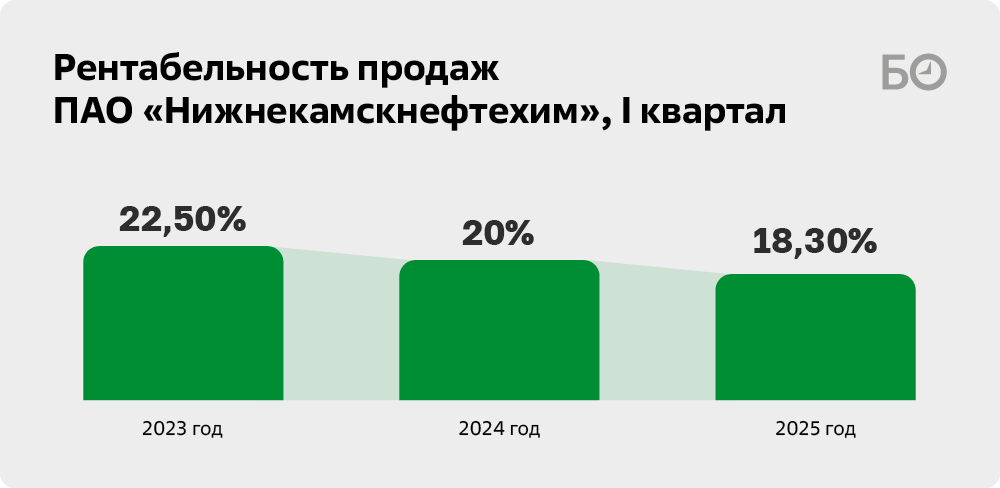

Итогом стало увеличение чистой прибыли НКНХ по итогам января – марта 2025 года до 19,8 млрд рублей. Если исключить влияние валютной переоценки, то при прочих равных условиях и валютном курсе на уровне 2024 года чистая прибыль предприятия по РСБУ составила бы 8,8 млрд рублей, что было бы меньше, чем в I квартале 2024-го (9,7 млрд рублей). Несмотря на хорошие показатели выручки и прибыли, рентабельность продаж НКНХ снизилась с 20% до 18,3%.

Благодаря росту прибыли налог на прибыль вырос в 3,3 раза с 2 млрд до 6,8 млрд рублей. Но с одной оговоркой. Текущий налог на прибыль финансовая служба НКНХ оставила на уровне прошлого года — 1,5 млрд рублей, а всю оставшуюся часть (5,3 млрд рублей) «перекинули» на отложенный налог, который в случае изменения прибыльности компании может быть пересмотрен.

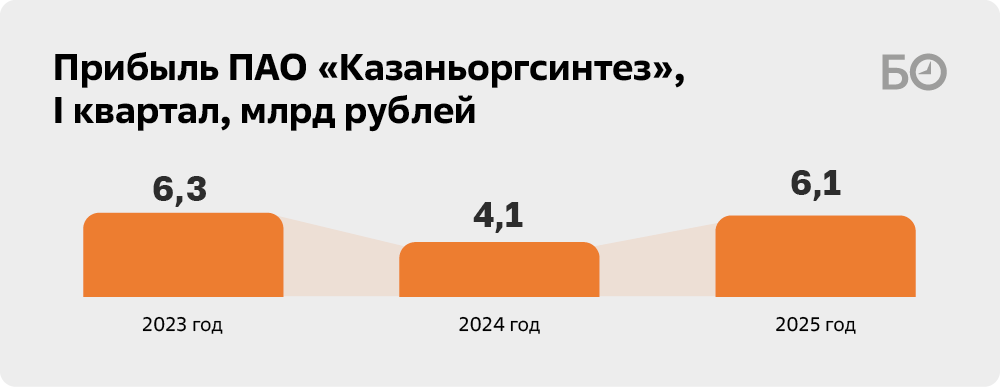

Чистая прибыль крупнейшего отечественного производителя полимеров и сополимеров этилена — «Казаньоргсинтеза» — по итогам января – марта 2025 года выросла в 1,5 раза

Чистая прибыль крупнейшего отечественного производителя полимеров и сополимеров этилена — «Казаньоргсинтеза» — по итогам января – марта 2025 года выросла в 1,5 раза

И реальная — у КОСа

Чистая прибыль крупнейшего отечественного производителя полимеров и сополимеров этилена — «Казаньоргсинтеза» — по итогам января – марта 2025 года выросла в 1,5 раза и составила 6,1 млрд рублей, тогда как в I квартале 2024 года предприятие закрыло с 4,1 млрд рублей прибыли.

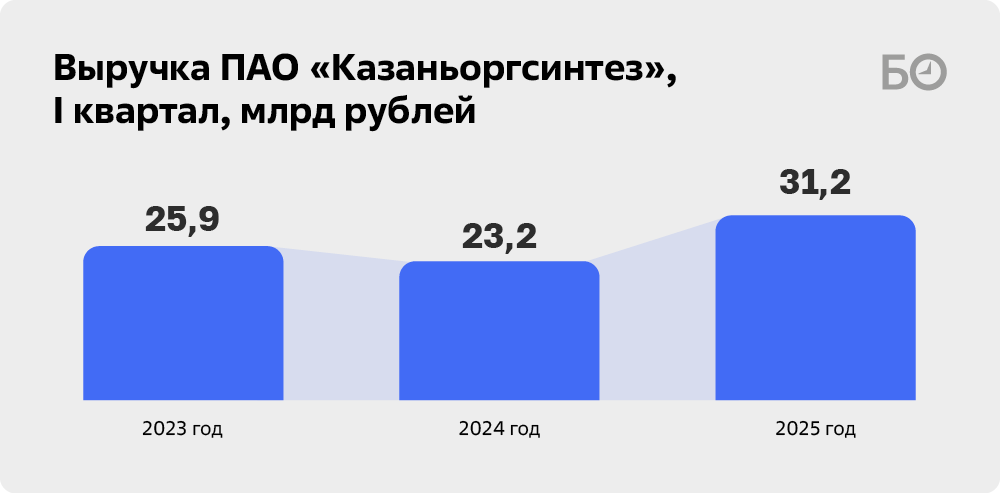

Выручка производителя поликарбоната и бисфенола в I квартале выросла более чем на треть (плюс 8 млрд рублей) до 31,2 млрд рублей. Для сравнения: объем производства «Казаньоргсинтеза» за тот же период (в сравнении с I кварталом 2024-го) вырос на 17%.

Из всего объема проданной продукции 30,7 млрд рублей поступило от головной компании ПАО «СИБУР». Благодаря тому, что себестоимость продаж за год выросла всего на 27%, валовая прибыль КОСа выросла более чем в 1,5 раза с 6,6 млрд до 10,2 млрд рублей. По причине снижения на 36% коммерческих расходов с 1,06 млрд до 681 млн рублей, которые связаны в основном с сокращением транспортных расходов предприятия, прибыль от продаж выросла почти в 1,8 раза с 5 млрд до 8,9 млрд рублей.

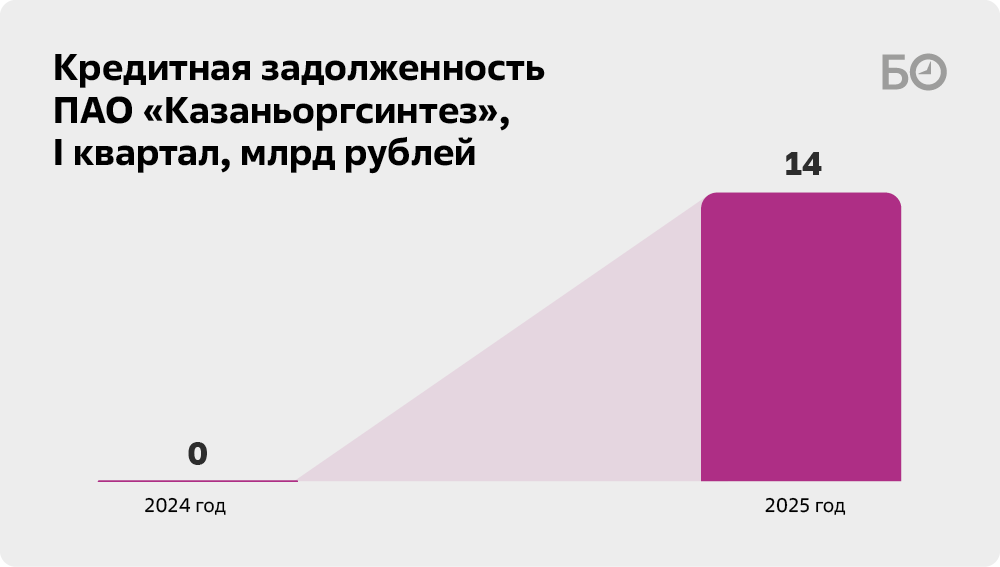

Как и НКНХ, у КОСа кратно выросли процентные расходы — в 19 раз с 35 млн до 674 млн рублей. Связано это также с ростом кредитного портфеля. Если на 1 апреля 2024 года предприятие «никому ничего не было должно», то уже в этом году на ту же дату кредитная задолженность КОСа составила 14 млрд рублей. Общество еще в 2024 году получило три кредита — два долгосрочных с датой погашения в 2026-м и один краткосрочный на общую сумму 9 млрд рублей; кроме того, дополнительно был взял кредит на 6 млрд рублей в I квартале текущего года.

Расходную часть увеличили и прочие расходы, которые за год увеличились на 300 млн рублей. Из них 93 млн пошло на благотворительность, на 65 млн рублей обесценились основные средства, а также были понесены расходы на 43 млн рублей при продаже основных средств. Прочие доходы выросли на 14 млн рублей, и то благодаря валютной переоценке, которая принесла дополнительные 166 млн рублей в виде дохода.

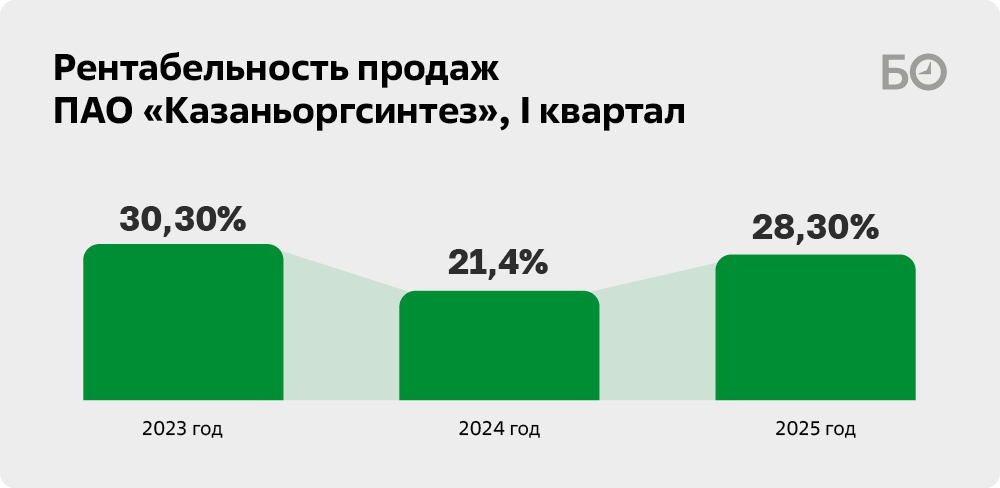

Итогом деятельности предприятия за прошедший квартал стало увеличение рентабельности продаж с 21,4% до 28,3%, а также двукратное увеличение налога на прибыль — с 1 млрд до 2 млрд рублей.

«Выручка растет на фоне сокращения экспорта первичных полимеров и изделий из пластика из Европы»

Прокомментировать итоги деятельности татарстанских предприятий СИБУРа в I квартале 2025 года мы попросили экспертов.

Андрей Кочетков — частный инвестиционный консультант:

— Основной фактор роста выручки и прибыли «Казаньоргсинтеза» и «Нижнекамскнефтехима» — ввод новых мощностей и модернизация производства. На «Казаньоргсинтезе» в декабре прошлого года был модернизирован реактор полимеризации В, что позволило увеличить проектную мощность производства полиэтилена высокой плотности с 100 тысяч до 220 тысяч тонн в год. На «Нижнекамскнефтехиме» завершается строительство олефинового комплекса ЭП-600, с которым НКНХ в 2 раза нарастит выпуск этилена и его производных.

Второй фактор связан с инфляцией — рост цен на продукцию неизбежно подталкивает вверх выручку. Но инфляционное давление оказывает гораздо менее заметное влияние на показатели.

Я думаю, что оба предприятия еще не в полной мере запустили новые мощности, в последующих отчетных периодах мы можем увидеть новый подъем экономических показателей за счет роста выпуска продукции и реализации товаров.

Александр Разуваев — экономист, член наблюдательного совета гильдии финансовых аналитиков и риск-менеджеров:

— Рост финансовых показателей предприятий объясняется успешной операционной деятельностью и расширением производственных мощностей. Какие результаты предприятия покажут в следующем квартале, предсказать заранее сложно, но мы рассчитываем на сохранение этих показателей в течение этого календарного года. Значительный объем инвестиций компании «СИБУР» в нефтехимию Татарстана позволяет на это рассчитывать.

Ярослав Кабаков — директор по стратегии ИК «Финам»:

— В I квартале 2025 года ПАО «Нижнекамскнефтехим» и ПАО «Казаньоргсинтез», входящие в группу «СИБУР Холдинг», продемонстрировали положительную динамику ключевых финансовых показателей, несмотря на сохраняющиеся вызовы в экономической среде.

«Нижнекамскнефтехим» показал уверенный рост выручки на 31 процент до 71,9 миллиарда рублей. Чистая прибыль выросла в 2,6 раза и составила 19,8 миллиарда рублей, что обусловлено как ростом операционной эффективности, так и положительными курсовыми разницами. Рентабельность по чистой прибыли достигла высокого уровня — 27,6 процента. Существенными драйверами роста стали оптимизация затрат, увеличение спроса на внутреннем и внешнем рынках, а также положительный эффект от переоценки финансовых активов. Компания направила 19,7 миллиарда рублей на капитальные вложения, в том числе на модернизацию мощностей. При этом сохраняется высокая долговая нагрузка: совокупные заемные средства составили 209,4 миллиарда рублей, из которых 94 миллиарда — валютные обязательства. Несмотря на успешное обслуживание долга, наблюдается сокращение денежных средств до 1,74 миллиарда рублей, что требует пристального управления ликвидностью.

«Казаньоргсинтез», опубликовавший полную отчетность, также продемонстрировал улучшение результатов: выручка выросла на 34,8 процента и достигла 31,2 миллиарда рублей. Чистая прибыль увеличилась на 49,5 процента до 6,1 миллиарда рублей. Однако рентабельность по прибыли ниже, чем у НКНХ, — около 19,5 процента, что объясняется более высокой долей постоянных издержек и меньшим эффектом от курсовых разниц. Инвестиционные расходы компании составили 7,6 миллиарда рублей, а операционный денежный поток — 9,1 миллиарда рублей. Кредитная нагрузка умеренная — около 14 миллиардов рублей. Денежные резервы составили 5,2 миллиарда рублей.

***

Общие тенденции для обеих компаний:

- Рост выручки и чистой прибыли в годовом выражении.

- Активное инвестирование в модернизацию и расширение производственных мощностей.

- Поддержание положительного операционного денежного потока.

- Усиление роли экспортных направлений и сохранение фокуса на внутренний рынок.

- Зависимость от валютных колебаний (особенно у НКНХ).

- Умеренная или высокая долговая нагрузка при устойчивом обслуживании обязательств.

Таким образом, обе компании укрепляют финансовую устойчивость и конкурентные позиции на фоне отраслевого роста, но для «Нижнекамскнефтехима» приоритетами остаются управление ликвидностью и снижение валютных рисков, а для «Казаньоргсинтеза» — повышение рентабельности и технологическая модернизация.

Комментарии 31

Редакция оставляет за собой право отказать в публикации вашего комментария.

Правила модерирования.