«Бесконечно реформировалась пенсионная система. Каждый раз при следующей реформе объявлялась цель улучшения пенсионного обеспечения, повышения уровня пенсий. И каждый раз, наоборот, после начала очередной реформы положение пенсионеров (а это треть наших граждан) ухудшалось», — считает депутат Госдумы Оксана Дмитриева. На Московском экономическом форуме она рассказала о том, как пенсионные преобразования вредили российским пенсионерам, сколько денег на этом заработали ВЭБ и негосударственные пенсионные фонды и почему повышение пенсионного возраста отрицательно скажется на демографии.

На заседании Московского экономического форума депутат Госдумы Оксана Дмитриева раскритиковала пенсионную реформу

На заседании Московского экономического форума депутат Госдумы Оксана Дмитриева раскритиковала пенсионную реформу

«После начала очередной реформы положение пенсионеров ухудшалось»

Московский экономический форум (МЭФ) представляет собой площадку, где собираются патриотично настроенные политики, предприниматели и эксперты, которые не боятся критиковать текущее положение дел в стране и предлагать свои решения накопившихся проблем. Ярким примером такого подхода стало выступление депутата Госдумы Оксаны Дмитриевой. Она раскритиковала пенсионную реформу. Оказалось, что все нововведения сделали жизнь пенсионеров только хуже. Причем это еще далеко не конец.

Мы приводим ее выступление полностью.

— Поскольку считаю, что у нас и так многими вопросами занимаются непрофессионалы (их больше, чем профессионалов), я буду говорить о тех вопросах, в которых разбираюсь. Поэтому речь пойдет о социальной политике и, в частности, о пенсионной политике.

Бесконечно реформировалась пенсионная система. Каждый раз при следующей реформе объявлялась цель улучшения пенсионного обеспечения, повышения уровня пенсий. И каждый раз, наоборот, после начала очередной реформы положение пенсионеров (а это треть наших граждан) ухудшалось.

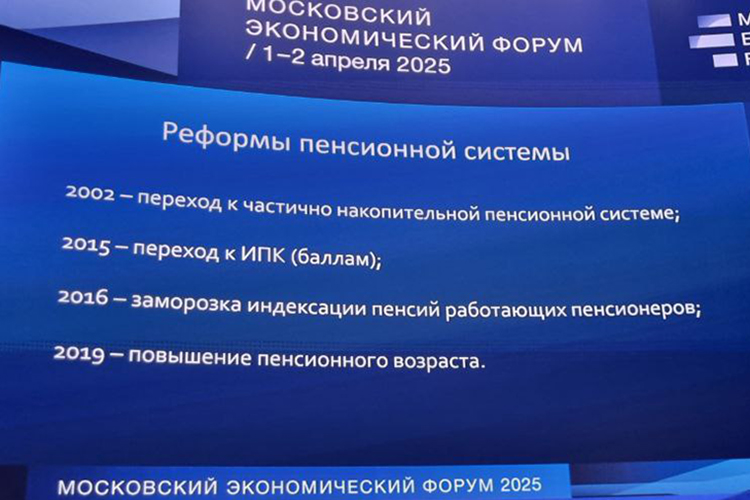

Поэтому моя презентация называется «Провалы пенсионной реформы». Самые мелкие переходы я не фиксировала. Посмотрим последние 20 с лишним лет.

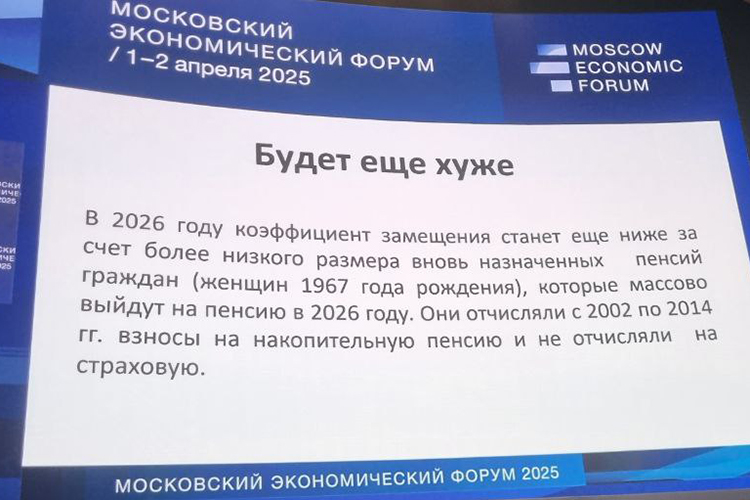

Первая реформа — самый масштабный обман в социальной сфере — это переход к частично накопительной пенсионной системе, осуществленный в 2002 году. Первые плоды мы увидим в 2026-м, когда первая массовая когорта людей с обязательным накопительным элементом (женщины 1967 года рождения) начнет выходить на пенсию.

Далее — 2015 год: реформа перехода к так называемым ИПК (индивидуальный пенсионный коэффициент). В 2016-м — заморозка индексации пенсий работающих пенсионеров.

Посмотрим, как это сказывалось на относительном уровне пенсионного обеспечения. Все знают показатель «соотношение пенсии к средней заработной плате». На графике представлены периоды: синим отмечены рост или стабильность коэффициента замещения, красным — снижение.

Исторический минимум коэффициента замещения (самый низкий уровень пенсионного обеспечения) был в 2007 году — 22,8 процента. Кстати, это пик экономического роста, одни из самых благоприятных лет в плане экономики и цен на нефть. Сейчас мы снова идем к этому минимуму: в 2024-м соотношение — 23,8 процента. В 2025–2026 годах станет еще хуже — мы догоним исторический антирекорд.

Теперь смотрим, когда началось падение. В 2002 году (на графике — неправильная трапеция) коэффициент замещения стал снижаться. Это результат перехода к накопительной системе и изъятия средств из пенсионной системы для выплаты текущих пенсий — якобы ради накоплений будущим пенсионерам.

Следующее снижение — с 2015 года: переход к баллам, изменение порядка начисления пенсий работающим пенсионерам (пока не заморозка, но ограничение при перерасчете — максимум 3 балла). Затем — заморозка индексации для работающих пенсионеров и недоиндексация для остальных.

Факторы, снижающие размер пенсии:

- отставание в индексации;

- реформы, ограничивающие пенсионное обеспечение;

- уменьшение доли тех, кто по закону имел право на две пенсии (участники войны, блокадники).

У моего помощника есть книга со статистическими и математическими доказательствами, что накопительная система заведомо хуже страховой.

«Повышение пенсионного возраста ударило по демографии»

Рассмотрим примеры граждан: если человек платил взносы на накопительную пенсию (обязательную), ему не сказали, что это не дополнение к страховой. Здесь подсчитано, сколько баллов потеряли разные люди. Для некоторых это критично — они не наберут 30 баллов к выходу на пенсию. Для других — постепенное уменьшение размера пенсии.

«Когда я делала расчеты, помощница сказала: «Зачем считать? Спросите любого, ответ очевиден: пенсионеров обманывают». Этот стереотип сформирован реальностью»

«Когда я делала расчеты, помощница сказала: «Зачем считать? Спросите любого, ответ очевиден: пенсионеров обманывают». Этот стереотип сформирован реальностью»

Но в экономике, как и в физике, есть закон сохранения энергии: деньги никуда не исчезают. Если у кого-то их отняли — кому-то дали.

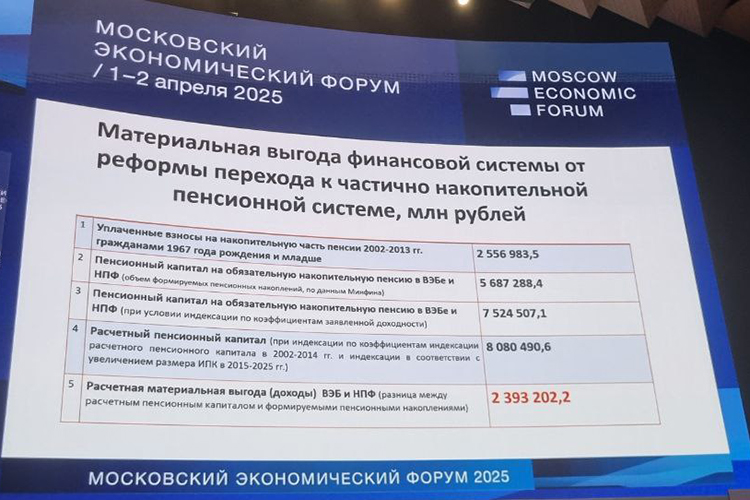

Взносы на накопительную часть (2002–2012 годы):

- Минфин сообщает о сформированных 5,6 триллиона рублей (с учетом доходности).

- По заявленным коэффициентам доходности должно быть 7,5 триллиона рублей,

- При расчете по индексации страхового капитала — 8 триллионов.

Выгода финансовых посредников (ВЭБ, НПФ) — 2,3 триллиона рублей. Это не обслуживание — просто их прибыль.

Накопительные пенсии растут медленнее ВВП. Если деньги не идут на пенсии — ими пользуются другие. С 2002-го мы ухудшали положение пенсионеров: замораживали индексацию, недоиндексировали, ссылаясь на сложную ситуацию. При этом 2,5 триллиона рублей (2002–2012 годы) не пошли на текущие пенсии.

Деньги остаются в ВЭБ и НПФ. Выдвигаются идеи вроде «долгосрочных сбережений», чтобы никто не вспомнил о них и не потребовал назад.

Традиционная русская ценность — справедливость и отсутствие обмана. Когда я делала расчеты, помощница сказала: «Зачем считать? Спросите любого, ответ очевиден: пенсионеров обманывают». Этот стереотип сформирован реальностью. Но так нельзя — последствия серьезные.

Например, повышение пенсионного возраста ударило по демографии. Раньше женщины в 55 лет выходили на пенсию и помогали с внуками (наша традиция). Теперь они работают до 60, а при нехватке баллов — до 65.

В социальной политике все взаимосвязано. Как в организме: где-то нажали, будет хорошо, что-то перегнули — здесь и «вылезет».

Комментарии 27

Редакция оставляет за собой право отказать в публикации вашего комментария.

Правила модерирования.