Налоговая реформа – 2026 пугала предпринимателей закрытием «льготных гаваней», но в итоге правительство РФ утвердило перечень исключенных видов деятельности, куда вошли почти все популярные направления бизнеса. Теперь вслед за Удмуртией, которая успела вернуть щадящие ставки для «уэсэнщиков», другие субъекты тоже могут пересмотреть свою налоговую политику. Корреспондент «БИЗНЕС Online» выяснял, какие регионы остались самыми привлекательными для «упрощенцев», где установлены дополнительные «фильтры» и почему ФНС все равно вычисляет «бумажных» бизнес-мигрантов. Подробнее — в нашем материале.

На днях соседняя Удмуртия «одумалась» и для части предпринимателей вернула льготную ставку в размере 1% для объекта «доходы» и 5% для «доходы минус расходы»

На днях соседняя Удмуртия «одумалась» и для части предпринимателей вернула льготную ставку в размере 1% для объекта «доходы» и 5% для «доходы минус расходы»

Льготная «лавочка» для «уэсэнщиков» не прикрыта?

С начала 2026 года планировалось существенно подчистить спасительные гавани для «уэсэнщиков» — те самые регионы со ставкой в 1%. Предполагалось, что комфортные условия оставят только для части предпринимателей, которые занимаются отдельными видами деятельности. Также правительство России должно было установить отдельные критерии для применения регионами льготной ставки.

Официальная причина — борьба с налоговой миграцией, когда бизнес фактически ведется, например, в Татарстане, а зарегистрирован в Калмыкии, где применялась ставка 1% с доходов (вместо 6%, как в РТ). «Всем стало понятно, что ничего хорошего рядовым предпринимателям ждать не стоит, особенно тем, кто занимается торговлей. Ждали распоряжения правительства долго. Удмуртия даже повысила ставку по УСН с 1 до 5 процентов, видимо, понимая, что многие плательщики уедут обратно. Сами налогоплательщики массово переходили на АвтоУСН, в которой предусмотрена льгота по НДС», — поясняет руководитель налоговой практики «А2К Лигал» Дарья Хисматуллина.

Но, как сообщал «БИЗНЕС Online» в дайджесте о правовых изменениях, 30 декабря случилось настоящее новогоднее чудо — было принято распоряжение правительства с перечнем видов экономической деятельности для «уэсэнщиков» в регионах со льготными ставками. И в него попали почти все виды деятельности. Юристы называют это подарком для тех, кто ждал и не предпринимал никаких действий.

На днях соседняя Удмуртия «одумалась» и для части предпринимателей вернула льготную ставку в размере 1% для объекта «доходы» и 5% для «доходы минус расходы». Она распространяется на организации и индивидуальных предпринимателей, чей основной вид деятельности входит в следующий список:

- обрабатывающие производства;

- розничная торговля по почте и через интернет;

- деятельность в области информации и связи;

- операции с недвижимым имуществом;

- профессиональная, научная и техническая деятельность.

По словам министра экономики Удмуртии Анны Слугиной, льготы затронут обрабатывающую промышленность, IT-сферу, креативные индустрии, профессиональные услуги и онлайн-торговлю, что охватит 43% малого и среднего бизнеса республики. Применять новые ставки можно уже на период с 1 января 2026 года. Для предпринимателей, не вошедших в новый перечень, сохраняются действующие льготные ставки: 5% для объекта «доходы» и 14% для «доходы минус расходы».

Директор департамента структурирования бизнеса и налогообложения АФ «Палладиум» Данил Уланов

Директор департамента структурирования бизнеса и налогообложения АФ «Палладиум» Данил Уланов

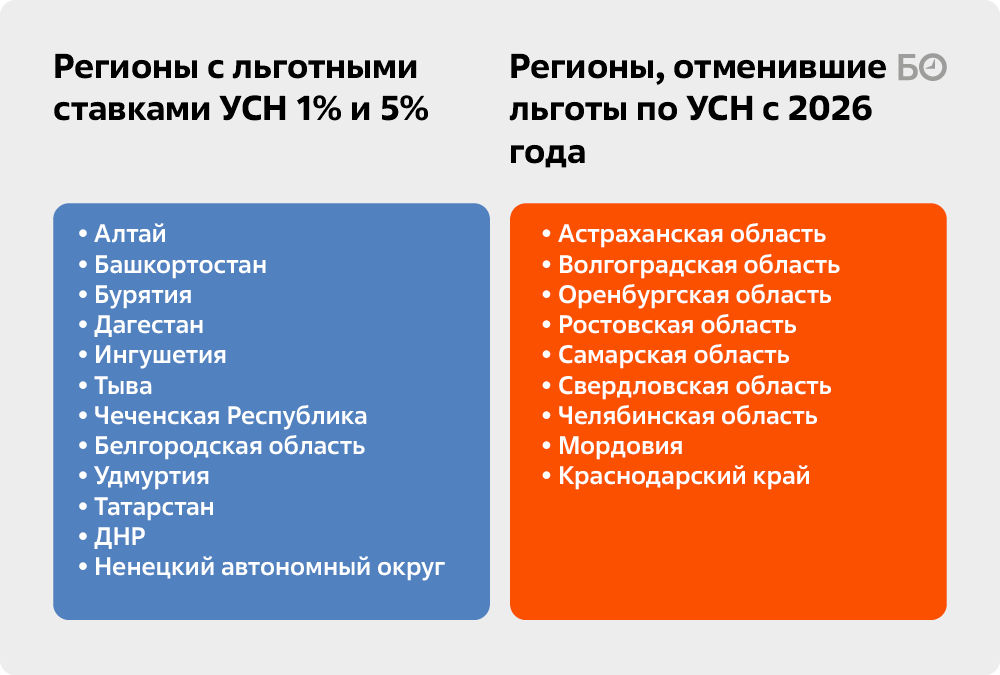

Где еще сохранились манящие льготные проценты? Наиболее привлекательные ставки по УСН — 1% («доходы») и 5% («доходы-расходы») — предлагают такие регионы, как Алтай, Башкортостан, Бурятия, Дагестан, Ингушетия, Тыва, Чеченская Республика, Белгородская область, ДНР и Ненецкий автономный округ. «В Дагестане льготные ставки действуют практически для всех категорий налогоплательщиков», — рассказал директор департамента структурирования бизнеса и налогообложения АФ «Палладиум» Данил Уланов.

Руководитель налоговой практики «АНП ЗЕНИТ» Екатерина Филонова

Руководитель налоговой практики «АНП ЗЕНИТ» Екатерина Филонова

Важно отметить и регионы, которые с 2026 года отменили свои льготы. К ним относятся Астраханская, Волгоградская, Оренбургская, Ростовская, Самарская, Свердловская и Челябинская области, а также Мордовия и Краснодарский край. «В Астраханской области льгота сохранена только для вновь созданных индивидуальных предпринимателей», — сообщает руководитель налоговой практики «АНП ЗЕНИТ» Екатерина Филонова.

Точных данных о том, сколько бизнес-«релокантов» зарегистрировано в льготных регионах, к сожалению, нет. Тем более что никто не знает, кто из них действительно работает «по прописке», а кто зарегистрировался лишь для оптимизации налогов. Однако, по сведениям ФНС, в 2024 году на территории Удмуртии с целью получения налоговых преференций по УСН зарегистрировались по месту жительства более 8 тыс. индивидуальных предпринимателей, а также 220 юридических лиц поменяли свое местонахождение в других регионах России на Удмуртию.

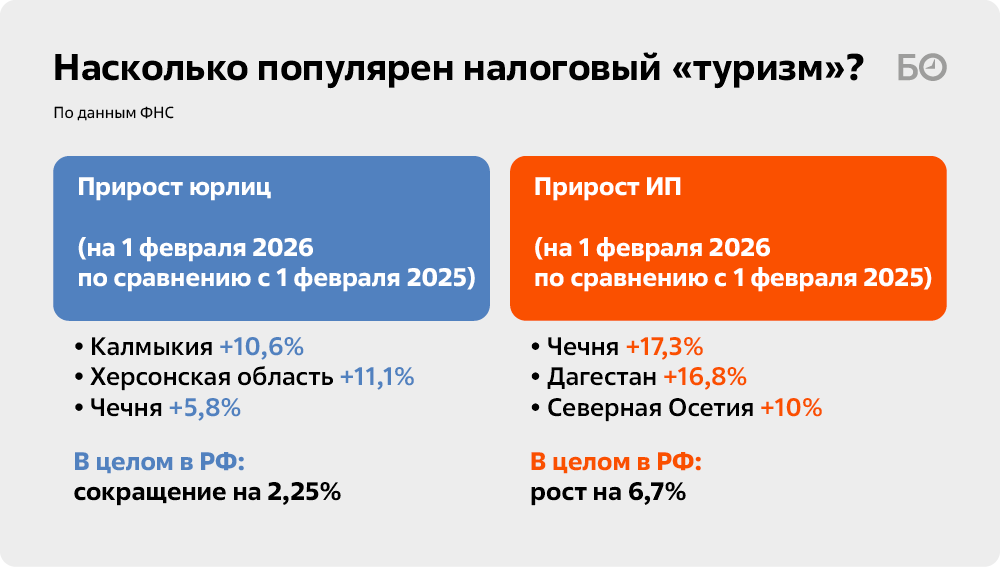

Также известно, что к середине 2025 года льготные регионы, такие как Калмыкия, Чечня, Дагестан, оставались в лидерах по регистрации новых предпринимателей. Причем по итогам 2025-го этот тренд даже усилился: так, по данным ФНС, численность юрлиц в целом по стране на 1 февраля 2026 года по сравнению с 1 февраля 2025-го сократилась на 2,25%, тогда как в Калмыкии показатель вырос на 10,6%, в Херсонской области — на 11,1%, в Чечне — на 5,8%. Количество ИП показало еще более впечатляющие результаты: всего по стране их стало больше на 6,7%, а Чечне — на 17,3%, в Дагестане — на 16,8%, в Северной Осетии — почти на 10%.

«Фейсконтроль» пройдут не все

Нельзя не отметить тот факт, что в ряде регионов установлены дополнительные условия для права применения льготных ставок. Хотя в большинстве субъектов действует стандартное условие о 70-процентной доле выручки от целевого вида деятельности, некоторые регионы вводят дополнительные требования.

Так, в Чеченской Республике имеется градация по средней численности сотрудников. При показателе до 20 человек установлены 1 и 5% соответственно. В Калмыкии, например, потребуется направлять книгу учета доходов и расходов. А чтобы применять льготу в Санкт-Петербурге, нельзя иметь долги по налогам, а зарплата должна быть не ниже МРОТ, установленного субъектом.

При этом одной из самых массовых льгот остается поддержка аккредитованных IT-компаний и разработчиков программного обеспечения (ПО). Во многих регионах для них действуют минимальные ставки:

- 1% для объекта налогообложения «доходы» — Республика Алтай, Башкортостан, Дагестан, Ингушетия, Крым, Приморский край, Амурская, Белгородская, Калужская, Кемеровская, Кировская, Курганская области;

- 5% для объекта налогообложения «доходы минус расходы» — те же регионы плюс Москва и Санкт-Петербург при соблюдении определенных условий.

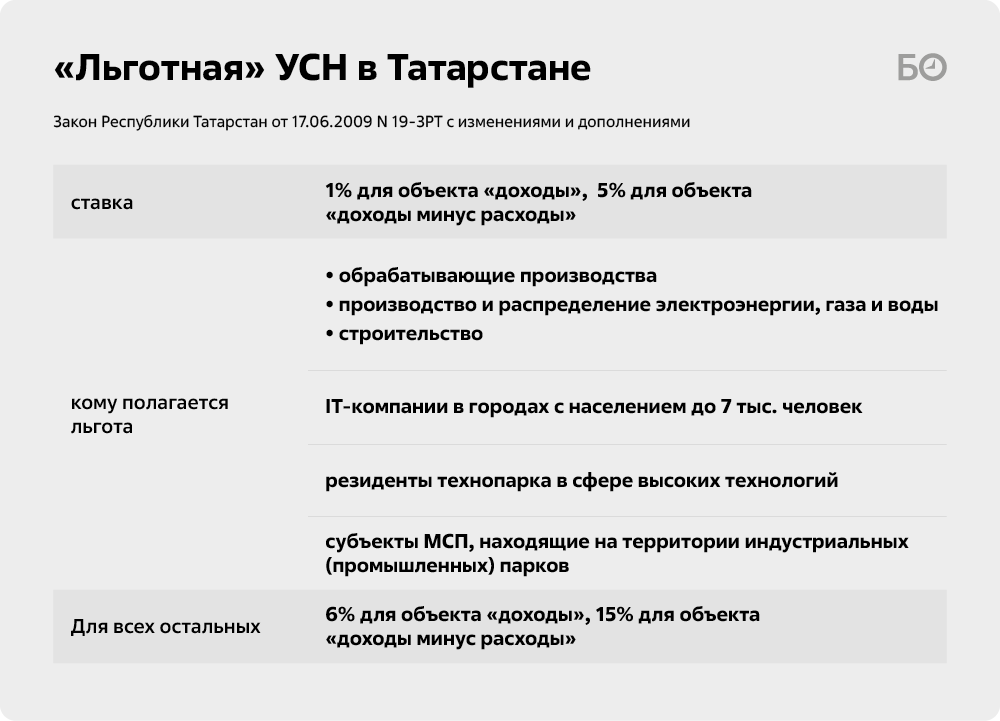

В Татарстане льготная ставка по УСН в 5% (доходы-расходы) действует для налогоплательщиков, у которых не менее 70% дохода составляет доход от экономической деятельности в:

- обрабатывающем производстве;

- производстве и распределении электроэнергии, газа и воды;

- строительстве.

Та же льгота (1 и 5% по УСН) в РТ распространяется на IT-компании в малых городах — до 7 тыс. человек (читай — Иннополис). При этом важно соблюсти условие: не менее 70% должен составлять доход от деятельности по ОКВЭД 62 «Разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги» и 63 «Деятельность в области информационных технологий».

Аналогично пониженные ставки УСН в 1 и 5% полагаются резидентам технопарка в сфере высоких технологий при условии, что не менее 90% дохода составляет доход по ОКВЭД 62 и 63. При этом компании должны входить в реестр резидентов технопарка в сфере высоких технологий и заключить соглашение об инновационной деятельности. В Татарстане технопарком в сфере высоких технологий является IT-парк, который включает в себя три площадки: два IT-парка в Казани и один в Набережных Челнах.

Теми же льготами по УСН могут воспользоваться субъекты МСП, находящие на территории индустриальных (промышленных) парков, которые заключили соответствующее соглашение. Льгота действует до 10 лет, но только если на момент заключения договора парк был заполнен не более чем на 70%.

Стоит отметить, что для части предпринимателей льготные ставки в РТ действуют до 1 января 2027 года, хотя власти республики могут продлить их.

В чем загвоздка?

Таким образом, многие компании при смене регистрации теперь смогут претендовать на довольно-таки щадящий налоговый режим. Но везде есть свое но: предпринимателей, которые фиктивно меняют «место жительство» бизнеса с целью налоговой оптимизации, поджидает множество рисков.

«В нашей практике участились случаи претензий, связанных с так называемой фиктивной миграцией бизнеса», — говорит Филонова. Как ФНС выявляет «формальную» регистрацию? Налоговики обращают внимание на три главных красных флага.

- Во-первых, это «призрачный» офис — регистрация в заброшенных домах, по адресу никого нет, вывески нет, до директора не дозвониться.

- Во-вторых, работа на удаленке — в регионе регистрации нет ни сотрудников, ни аренды, ни контрагентов, ни техники, хотя контракты исполняются активно.

- В-третьих, деньги «мимо кассы» — в льготном регионе не тратят ни копейки.

Когда спор между предпринимателем и ФНС доходит до суда, Фемида в большинстве случаев встает на сторону фискального ведомства. При этом Филонова рассказывает, что недавно она смогла оспорить доначисление налогов бизнес-«переселенцу», основываясь на следующих доводах:

- Региональный закон дает право на льготу за сам факт первой регистрации по месту жительства в Удмуртии в 2023–2030 годах. Никаких требований о том, что ИП обязан иметь здесь имущество, контрагентов или вести деятельность исключительно на территории региона, закон не содержит.

- Реальность проживания подтверждена показаниями собственника и оплатой ЖКХ. Имущество в других регионах — это инвестиции (дом в Татарстане непригоден для жилья).

- Дистанционная работа, командировки и старые банковские счета не аннулируют адрес регистрации.

Уланов, напротив, привел в пример постановление суда в пользу налогового органа. Кейс состоит в том, что предприниматель часто менял регистрацию, курсируя между льготными регионами. Основной «грех»: бизнесмен не приобретал недвижимость в льготных регионах, а просто регистрировался там. Дополнили картину фиктивной регистрации показания собственника помещения, в котором был зарегистрирован ИП, который указал, что предприниматель по месту регистрации не живет и не работает, он из другого региона. Суд указал, что сдавать декларацию по УСН и оплачивать налог ипэшник должен по месту жительства.

Кроме того, дополнительным антистимулом являются новые правила, согласно которым если бизнес меняет регистрацию на регион с пониженной ставкой УСН, то для него еще три года «упрощенка» будет рассчитываться по старой ставке. Это также сделали для борьбы с фиктивным переносом бизнеса в льготные регионы.

Значит, лучше не рисковать?

Так стоит ли бизнесу из той же Казани зарегистрировать фирму, например, в Ингушетии и платить 1%? Юристы единодушны: игра стоит свеч, только если вы готовы к реальному присутствию.

Раньше регионы боролись за инвесторов, сейчас они борются за реальные налоговые поступления. ФНС активно мониторит незаконную миграцию. «В 2026 году „бумажный“ налоговый „туризм“ мертв. Работает только реальная децентрализация бизнеса. Если вы не готовы реально переехать (нанимать сотрудников, искать контрагентов в регионе, осуществлять там деятельность), выгоднее и спокойнее платить 6 процентов в Татарстане, чем 1 процент в льготном регионе с риском доначисления 100 процентов налога, пени и штрафа», — советует Филонова.

«С учетом имеющейся практики и запросов от контролирующих органов переезд в льготный регион исключительно для целей получения налоговой выгоды сопряжен со значительными рисками. Переезд является обоснованным в случае, если предприниматель действительно ведет деятельность на территории данного региона, осуществляет платежи, взаимодействует с контрагентами. В любом случае важна совокупность факторов для оценки обоснованности применения льготы», — солидарен Уланов.

А что в перспективе: станут ли другие регионы следовать примеру Удмуртии или прочих регионов со льготными налоговыми ставками по УСН? Заинтересуются ли этой практикой власти Татарстана?

«К сожалению, информации о планах регионов менять свою политику в течение года не имеется. Практика Удмуртии по внесению изменений в закон по УСН является скорее исключением, чем новеллой для формирования новой практики. Законодатель нацеленно ограничил применение льгот и сохранил их лишь для приоритетных отраслей. Пересмотр ставок и возврат к ранее действующим нормам предполагается противоречащим данным нормам», — считает Уланов.

Филонова оценивает ситуацию позитивнее. «Решение Удмуртии установить ставки УСН 1 и 5 процентов — это показатель того, как регионы могут адресно поддерживать бизнес в рамках утвержденного федерального перечня видов деятельности. Под льготу попали многие отрасли. Что касается других регионов, официальной информации об их планах на 2026-й пока нет. Но пример Удмуртии задает ориентир: скорее всего, в 2026–2027 годах субъекты будут вводить льготы точечно — для тех отраслей, которые считают приоритетными для своего развития», — отмечает юрист.

Комментарии 9

Редакция оставляет за собой право отказать в публикации вашего комментария.

Правила модерирования.