«Все, что касается рыночного кредитования, интенсивно сокращается в темпах 2015–2016 годов или даже хуже», — пишет аналитик Spydell (Павел Рябов). Блогер приводит отчет об объеме вкладов и кредитования в России. Так, объем рублевых депозитов за последние три с половиной года фактически удвоился — достиг 100,8 трлн рублей, из которых больше половины (57,6 трлн) — это депозиты физических лиц. Темпы корпоративного кредитования нормализовались чуть ниже тренда 2017–2019 годов, когда инфляция была в норме, и соответствуют 8–9% годовых. Нисходящие тенденции лишь в потребительском кредитовании, не помогает допинг льготных кредитов на авто и остатков льготных ипотечных программ.

Блогер приводит отчет об объеме вкладов и кредитования в России

Блогер приводит отчет об объеме вкладов и кредитования в России

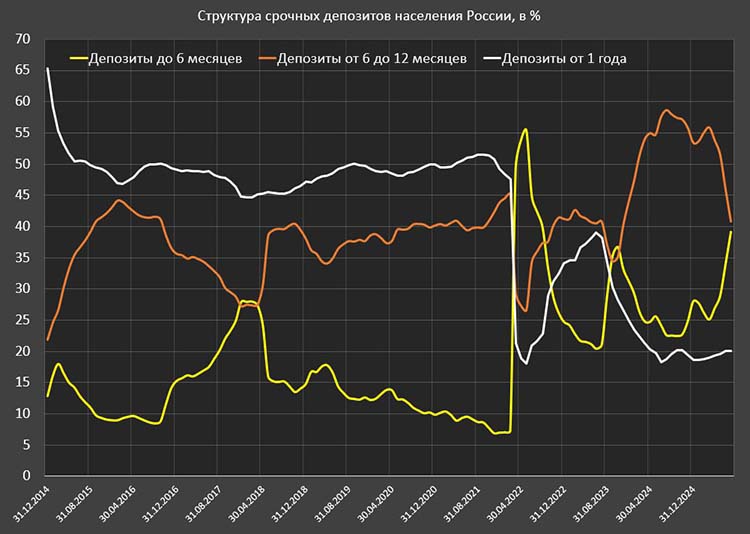

Структура рублевых депозитов

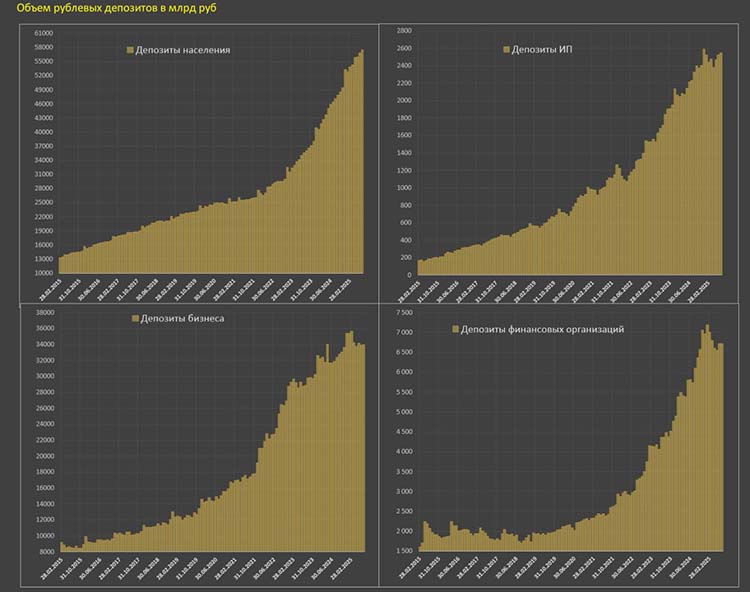

Объем рублевых депозитов достиг 100.8 трлн руб на 1 августа vs 86.3 трлн годом ранее, 70.6 трлн в июл.23, 57 трлн в июл.22 и 52 трлн в начале 2022, т. е. практически удвоение за 3.5 года.

В эти расчеты не включаются начисленные, но не выплаченные проценты (это происходит на вкладах, где проценты выплачиваются в конце срока).

За месяц прирост на 0,81% vs 0,82% в июне, за 3 м — 0,72% среднемесячного роста, 6 м — 0,49%, 12 м — 1,32% vs 1,69% в 2024, 1,61% в 2023, 1,19% в 2021 и 0,89% в 2017-2019.

7м25 втрое ниже по интенсивности роста рублевых депозитов в сравнении с 7м24.

Из чего состоят 100.8 трлн совокупных депозитов?

Депозиты населения — 57.6 трлн руб vs 46.5 трлн годом ранее и 27 трлн в начале 2022 (+113% за 3.5 года).

В июле +1.27% м/м после 1,51% в июне, за 3 м — 0,99%, 6 м — 1,45%, 12 м — 1,82% vs 2,24% в 2024, 1,95% в 2023, 0,57% в 2021 и 0,87% в 2017-2019 по среднемесячным темпам. За 7м25 — 1,11% vs 1,83% за 7м24.

В структуре депозитов населения на текущие счета и вклады до востребования приходится 17 трлн и 40.6 трлн на срочных счетах.

Интересно, как меняется структура срочных депозитов. Сейчас 20,1% всех вкладов (от 40.6 трлн) концентрируется в долгосрочных депозитах от 1 года по сравнению с 46-52%, которые были в 2015-2021, а в среднем 49%.

Максимальная доля долгосрочных депозитов с начала 2022 была в середине 2023 — 38% и начала последовательно снижаться по мере роста доходности краткосрочных депозитов на траектории ужесточения ДКП, опускаясь до 19-20% к середине 2024 и с тех пор стабильно.

Доля депозитов от 6 месяцев до 1 года составляет 40,8% vs 53,4% в дек.24 и 58,7% на пике в июн.24. Примерно на уровне 40% доля депозитов от 6 до 12 месяцев была в 2019-2021.

Доля краткосрочных депозитов (от 1 до 6 месяцев) составляет 39,1% в июле vs 28% в дек.24 и 54% на пике весной 2024. Для сравнения, в начале 2022 доля краткосрочных депозитов была всего 7%.

Логика населения предельно рациональна — доля депозитов смещается в сторону большей доходности. На траектории смягчения финансовых условий ставки по депозитам слетели на 7 п.п в сравнении с концом 2024, а наибольшую доходность демонстрируют 2-3 месячные депозиты.

Депозиты индивидуальных предпринимателей — 2.55 трлн vs 2.24 трлн годом ранее и 1.22 трлн в начале 2022. Эти депозиты включаются в депозиты населения в классификации ЦБ, но я их выделил отдельно, а так у населения более 60 трлн на рублевых счетах. Валютные депозиты и фонды денежного рынка здесь не учитываются.

Помесячная динамика не так интересна из-за незначительного объема, но отмечу, что с осени 2024 прирост резко замедлился по сравнению с очень активным ростом с 3кв22 по 3кв24.

Депозиты нефинансовых компаний составляют 34 трлн руб в июле vs 31.9 трлн годом ранее и 21 трлн в начале 2022.

В июле рост на 0,19% после сокращения на 0,75% в июне, за 3 м — 0,2%, 6 м (-0.67%), 12 м — 0,56% vs 0,76% в 2024, 1,08% в 2023, 1,94% в 2021 и 1,00% в 2017-2019.

С дек.23 прирост депозитов нефинансовых компаний резко замедлился, а с ноя.24 — обнулился.

Депозиты прочих финансовых организаций — 6.7 трлн руб в июле vs 5.7 трлн в июл.24 и 2.9 трлн в начале 2022.

Помесячная динамика не имеет значения из-за высокой волатильности. С окт.24 прирост равен нулю.

С начала года совокупный прирост депозитов составил 2.5 трлн, из которых 4.3 трлн — депозиты населения, т. е. по всем остальным сокращение на 1.8 трлн.

Объем корпоративного рублевого кредитования ускоряется в июле

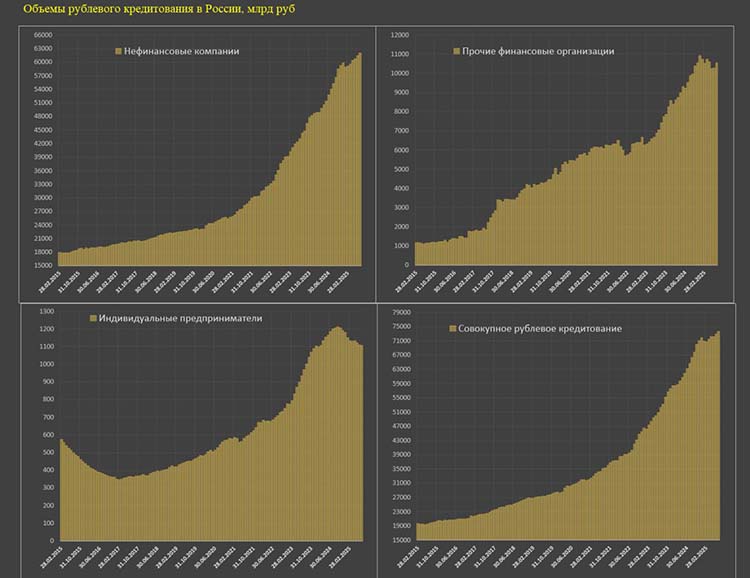

Совокупный объем рублевого корпоративного кредита составил 73.7 трлн руб в июле без учета начисленных, но не выплаченных процентов заемщиков в пользу банков, без учета приобретенных прав требований и без учета просроченных кредитов. Другими словами, это чистое тело долга без внешних шумов, позволяя более точно оценить динамику кредитования.

В июл.24 совокупный корпоративный кредит был 64.7 трлн руб, в июл.23 — 53.2 трлн, в июл.22 — 40.3 трлн, а в начале 2022 — 37.4 трлн.

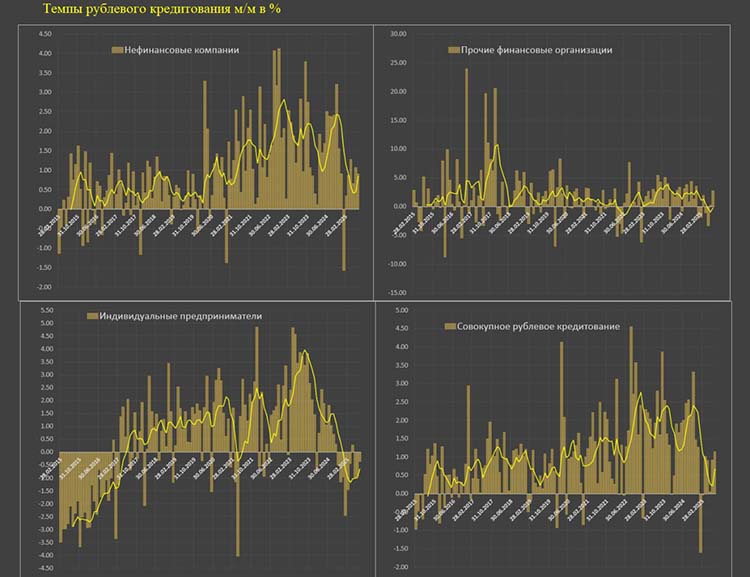

В июл.25 прирост на 1,15% м/м после 0,92% в июне, за 3 м — 0,71%, 6 м — 0,67%, 12 м — 1,10% vs 1,77% в 2024, 1,9% в 2023, 1,36% в 2021 и 0,75% в 2017-2019 среднемесячных темпов.

До 2022 пиковые 6 м темпы были на уровне 1,5% среднемесячного роста в 2020 и 2021, с 2022 кредитная активность резко выросла в моменте до 2,7% в 2П22 и 2,4% в ноя.23 и окт.24, сейчас в 3.5 раза медленнее растет кредитования, но немного ниже 2017-2019.

Другими словами, темпы корпоративного кредитования нормализовались чуть ниже тренда 2017-2019, когда инфляция была в норме и соответствуют 8-9% годовых.

Нефинансовые компании — 62.1 трлн руб vs 54 трлн годом ранее и 30.4 трлн в начале 2022 (рост более, чем в два раза за 3.5 года).

В июле рост на 0,91% м/м после 1,07% в июне, за 3 м — 0,88%, 6 м — 0,86%, 12 м — 1,17% vs 1,75% в 2024, 1,84% в 2023, 1,51% в 2021 и 0,44% в 2017-2019.

По нефинансовым компаниям происходит уверенная стабилизация кредитования — вдвое выше, чем в 2017-2019, но более, чем вдвое ниже, чем сглаженные темпы 2023-2024.

В ретроспективе — текущие темпы соответствуют норме, но втрое ниже, чем на пике бума кредитной активности осенью 2024 и в конце 2022.

Нормализованный тренд соответствует 10-11% годовых, что укладывается в прогнозный диапазон Банка России.

Прочие финансовые компании — 10.6 трлн руб в июле vs 9.5 трлн и 6.3 трлн в янв.22. Помесячная динамика кредитования прочих финансовых организаций достаточно волатильна и не представляет интереса.

В эту группу включаются все финансовых организации за исключением банков — брокеры, дилеры, инвестфонды, пенсионные и страховые фонды, также лизинговые и холдинговые компании. Логика фондирования в этой группе сильно отличается от нефинансовых компаний.

Индивидуальные предприниматели — 1.1 трлн руб в июле vs 1.2 трлн годом ранее и 0.67 трлн в начале 2022. Эта категория интересна, т. к. представляет срез микропредприятий и малого бизнеса в России.

Максимум кредитной активности был в сен.24, с тех пор практически непрерывное сокращение почти на 9% по номиналу. Схожая динамика была в 2015-2016, т. е. микробизнес в России испытывает определенные проблемы.

В июле сокращение на 0,36% м/м после сокращения на 0,92% в июне, за 3 м (-0.76%), 6 м (-0.65%), 12 м (-0.66%) vs 0,55% в 2024, 3,01% в 2023, 1,25% в 2021 и 0,82% в 2017-2019.

В целом, кредитная активность нормализуется, но за счет крупного бизнеса, ориентированного на госзаказы. Интегральная динамика по скользящей средней за 6 м не такая ужасная, как весной (тогда худшие показатели с 2015-2016), сейчас темпы соответствуют 2019 и идут по нижней границе тенденции 2015-2021.

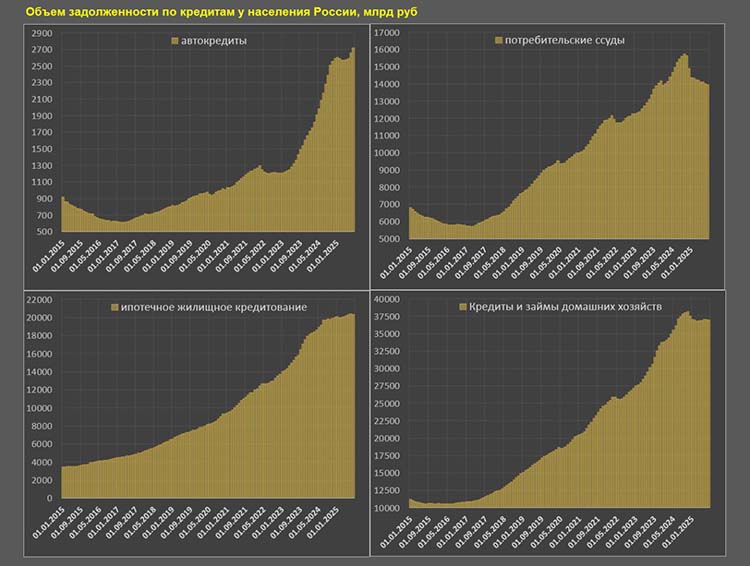

Кредитование физлиц в России остается подавленным

Совокупное кредитование физлиц составляет 38.8 трлн руб, а без учета начисленных, но не выплаченных процентов и прочих кредитов — 37 трлн.

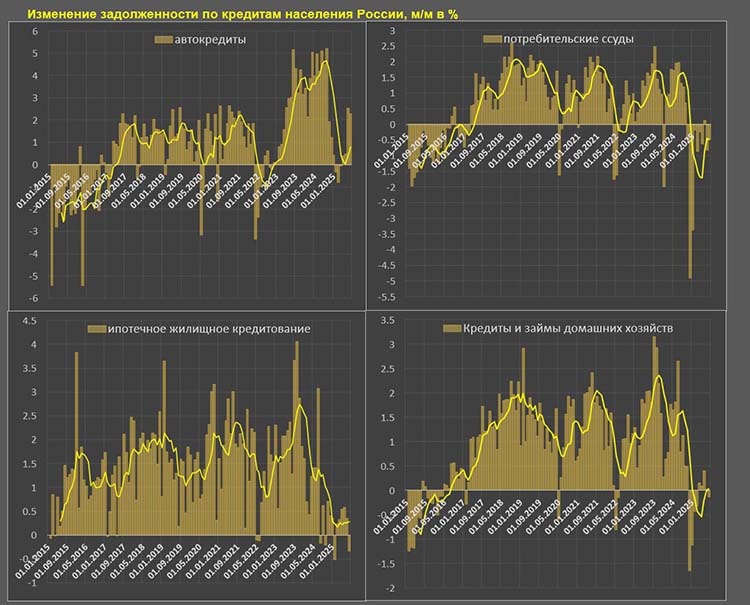

В июле совокупное кредитование сократилось на 0,2% м/м после +0.05% в июне, за 3 м +0.08%, 6 м +0.02%, 12 м (-0.10%) vs 0,79% в 2024, 1,75% в 2023, 1,67% в 2021 и 1,36% в 2017-2019 по среднемесячным темпам.

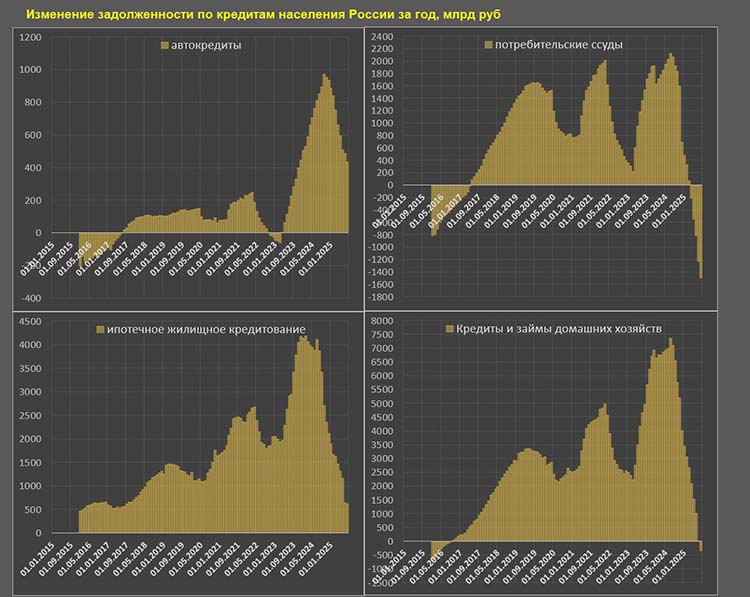

Пиковые 6 м темпы были в сен.23 на уровне 2,4% среднемесячного прироста, в прошлом году в авг.24 — 1,6%, а текущие темпы самые слабые с 2016. С мая 2024 нулевое изменение.

Ипотечное кредитование — 20.3 трлн руб vs 19.7 трлн годом ранее и 12.1 трлн в начале 2022.

В июле сокращение на 0,33% м/м (первое сокращение с янв.25) после +0.35% м/м в июне, за 3 м +0.2%, 6 м — 0,28%, 12 м — 0,26% vs 1,67% в 2024, 2,18% в 2023, 1,98% в 2021 и 1,54% в 2017-2019.

По ипотечному кредитованию самая слабая динамика с 2015 года и то за счет значительного вклада льготной государственной ипотеки, тогда как рыночная ипотека с учетом погашения демонстрируют наихудшую динамику, как минимум с 2009 года.

Потребительское кредитование — 13.9 трлн руб vs 15.4 трлн в июл.24 и 12 трлн в янв.22. С сен.23 прирост нулевой, а это почти два года!

В июле сокращение на 0,49% м/ после сокращения на 0,83% в июне. С окт.24 было 9 из 10 месяцев сокращения. За 3 м (-0.4%), 6 м (-0.49%), 12 м (-0.84%) vs 1,11% в 2024, 1,05% в 2023, 1,49% в 2021 и 1,32% в 2017-2019.

Ранее в условиях активного расширения кредитования 6 м темпы соответствуют 1.6-2% среднемесячного прироста, так было осенью 2018, летом 2019, летом 2021, летом 2023 и в середине 2024.

Сейчас кредитная активность худшая с 2015-2016.

Автокредитование — 2.72 трлн руб vs 2.28 трлн в июл.24 и 1.27 трлн в начале 2022.

В июле очень мощный рост на 2,27% м/м после +2.54% в июне, что сопоставимо с пиковыми темпами кредитования в 2018-2021 в моменте. За 3 м — 1,76%, 6 м — 0,8%, 12 м — 1,48% vs 2,88% в 2024, 2,95% в 2023, 1,68% в 2021 и 1,2% в 2017-2019.

Автокредитование резко оживилось, что может быть связано с комбинацией факторов: скидки автодилеров, льготное кредитование аффилированных финансовых посредников с автодилерами, ожидания девальвации рубля и частичная реализация отложенного спроса после более полугода низкой кредитной активности.

Автокредитование составляет около 7% в структуре совокупного кредитования и не может изменить удручающую тенденцию.

В целом, все что касается рыночного кредитования — интенсивно сокращается в темпах 2015-2016 или даже хуже (рыночная ипотека).

Spydell Finance

Комментарии 2

Редакция оставляет за собой право отказать в публикации вашего комментария.

Правила модерирования.